13 Feb भारत में राजकोषीय संघवाद बनाम केंद्र – राज्य संबंध

( यह लेख यूपीएससी सिविल सेवा परीक्षा के मुख्य परीक्षा के सामान्य अध्ययन प्रश्न पत्र – 3 के अंतर्गत ‘ भारतीय अर्थव्यवस्था का विकास, राजकोषीय नीति, भारतीय संविधान के अनुच्छेद 293 के प्रावधान और सीमाएँ, भारत की संचित निधि (CFI), मौद्रिक नीति, राज्यों के राजकोषीय स्वास्थ्य का समाधानात्मक उपाय ’ खण्ड से और यूपीएससी के प्रारंभिक परीक्षा के अंतर्गत ‘ वित्त आयोग, राजकोषीय संघवाद, समावेशी विकास, सर्वोच्च न्यायालय, केंद्र प्रायोजित योजनाएँ (CSS), सार्वजनिक क्षेत्र के उपक्रम, राज्य के ऋणों में संघ का हिस्सा ’ खण्ड से संबंधित है।)

खबरों में क्यों ?

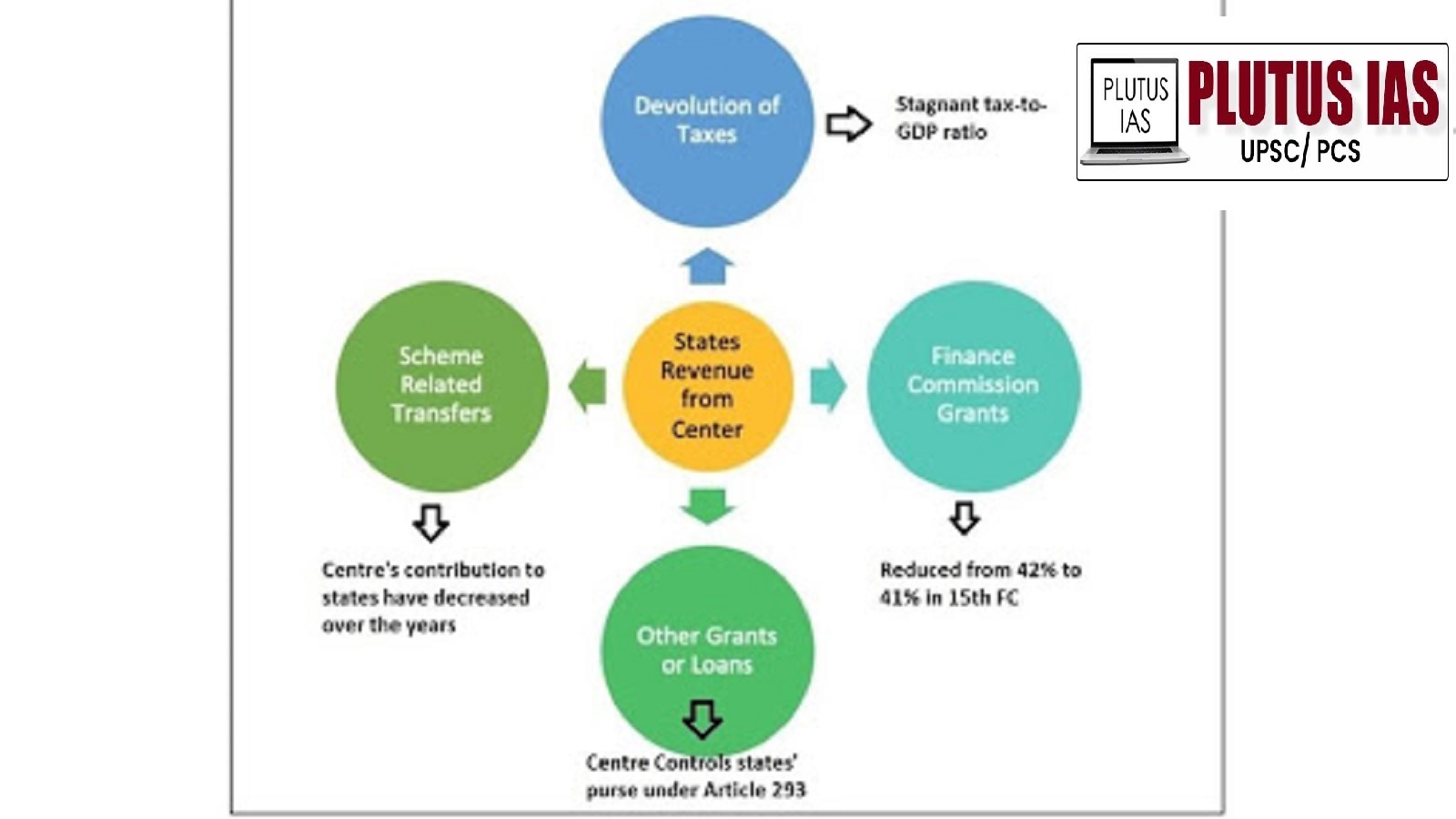

- हाल ही केंद्र सरकार ने वित्तीय वर्ष 2025-26 के लिए राज्यों को केंद्र प्रायोजित योजनाओं (CSS) के तहत प्रदान करने वाली राशियों में से 91,000 करोड़ रुपए की व्यय में कटौती की है, क्योंकि केंद्र सरकार द्वारा प्रदत्त पिछले हस्तांतरणों से 1.6 लाख करोड़ रुपए की अप्रयुक्त धनराशि ही प्राप्त हुई है।

- कई राज्यों ने इसे राजकोषीय संघवाद का उल्लंघन बताते हुए अनुच्छेद 282 की वैधता पर सवाल उठाए हैं।

- इस मामले में राज्य सरकारों का कहना है कि केंद्र की उधारी सीमा भारत के संघीय ढांचे के विपरीत है।

- अनुच्छेद 282 संघ और राज्यों को सार्वजनिक उद्देश्य के लिए अनुदान देने की अनुमति देता है, चाहे वह उनके क्षेत्राधिकार से बाहर हो।

- केंद्र सरकार द्वारा दिया जाने वाला यह अनुदान वित्त आयोग की सिफारिशों से बाध्य नहीं होता और इसे विवेकाधीन माना जाता है।

- सर्वोच्च न्यायालय ने वर्ष 2010 में भीम सिंह मामले में केंद्र की अनुच्छेद 282 के तहत अनुदान देने की शक्ति को वैध ठहराया था।

भारत में राजकोषीय संघवाद का अर्थ :

- राजकोषीय शब्द की उत्पत्ति ‘फिस्क’ शब्द से हुई है जिसका अर्थ है सार्वजनिक खजाना या सरकारी धन।

- अतः राजकोषीय नीति सरकार की राजस्व और व्यय नीति से संबंधित होती है।

- भारत में राजकोषीय संघवाद का तात्पर्य केंद्र और राज्यों के बीच संसाधन के वितरण को संदर्भित करना है।

- भारतीय संविधान की 7 वीं अनुसूची में केंद्र और राज्यों के बीच करों के वितरण का स्पष्ट रूप से उल्लेख किया गया है।

- भारत के संविधान में ऐसी 3 सूचियाँ हैं जहाँ केंद्र और राज्य के बीच करों का वितरण किया जाता है।

वे निम्नलिखित है –

- संघ सूची

- राज्य सूची

- समवर्ती सूची

भारत में राजकोषीय नीति का मुख्य उद्देश्य :

भारत में राजकोषीय नीति के निम्नलिखित उद्देश्य हैं-

- उच्च आर्थिक विकास

- मूल्य स्थिरता

- असमानता में कमी

उपरोक्त उद्देश्यों को निम्नलिखित तरीकों से पूरा किया जाता है –

- उपभोग नियंत्रण – इस तरह, बचत और आय का अनुपात बढ़ाया जाता है।

- निवेश की दर बढ़ाना.

- कराधान, बुनियादी ढांचे का विकास।

- प्रगतिशील करों का अधिरोपण.

- कमजोर वर्गों को करों से छूट प्रदान की गई।

- विलासिता की वस्तुओं पर भारी कर लगाना।

- अनर्जित आय को हतोत्साहित करना।

भारत में राजकोषीय नीति के मुख्य घटक :

भारत की राजकोषीय नीति के मुख्य रूप से तीन घटक होते हैं। जो निम्नलिखित है –

- सरकारी रसीदें

- सरकारी खर्च

- सार्वजनिक ऋण

भारत में सरकार की सभी प्राप्तियाँ और सभी प्रकार के होने वाले व्यय निम्नलिखित निधियों में से जमा और निर्गत अथवा व्यय किया जाता है।

- भारत की संचित निधि

- भारत की आकस्मिकता निधि

- भारत का सार्वजनिक खाता

शुद्ध/ नेट उधार सीमा (एनबीसी) :

- नेट उधार सीमा (एनबीसी) भारत में राज्यों की उधार क्षमता पर केंद्र सरकार द्वारा लगाया जाने वाला प्रतिबंध होता है। जिसमें यह उस धन की मात्रा को सीमित करता है जिसके तहत भारत में कोई भी राज्य खुले बाजार से या विभिन्न स्रोतों से कोई भी उधार ले सकता है।

- दिसंबर 2023 तक, भारत में राज्यों के लिए सामान्य शुद्ध उधार सीमा ₹8,59,988 करोड़ या राज्य के सकल घरेलू उत्पाद (जीडीपी) का 3% है।

- हालाँकि, केंद्र सरकार ने राष्ट्रीय पेंशन योजना (एनपीएस) में भाग लेने के लिए भारत के 22 राज्योंको ₹60,880 करोड़ की अतिरिक्त उधार सीमा को मंजूरी दे दी है।

- एनबीसी का मुख्य उद्देश्य राज्य के वित्त को विनियमित करना, अत्यधिक उधार लेने से रोकना तथा भारत में राजकोषीय अनुशासन को सुनिश्चित करना है।

एनबीसी के अंतर्गत शामिल अतिरिक्त – बजटीय उधार :

- केंद्र ने राज्य के स्वामित्व वाले उद्यमों द्वारा लिए गए कर्ज को एनबीसी में शामिल किया है। जैसे, कई राज्यों के वैधानिक निकाय (जैसे कि केरल इंफ्रास्ट्रक्चर इन्वेस्टमेंट फंड बोर्ड) एनबीसी की 3% सीमा से अधिक अतिरिक्त ऋण नहीं जुटा सकते हैं। इस कदम ने राज्य के वित्त को विनियमित करने के केंद्र सरकार के अधिकार के संबंध में संवैधानिक चिंताओं को बढ़ा दिया है ।

एनबीसी के मामले में राज्य सरकारों का तर्क :

- राज्यों की राजकोषीय स्वायत्तता : केंद्र के द्वारा एफआरबीएम अधिनियम, 2003 में किया गया संशोधन राज्य की राजकोषीय स्वायत्तता का उल्लंघन करता है ।

- उधार सीमा : केंद्र के संशोधनों ने केरल की उधार सीमा को काफी कम कर दिया है, जिससे राज्य के वित्तीय संकट प्रबंधन पर असर पड़ा है ।

- संवैधानिक उल्लंघन : केरल का तर्क है कि केंद्र की कार्रवाई राज्य के विधायी क्षेत्र का अतिक्रमण है, जो संविधान की 7 वीं अनुसूची के प्रावधानों का उल्लंघन है।

- वित्तीय संकट : राज्य को डर है कि हस्तक्षेप के बिना, लगाए गए वित्तीय अवरोधों का दीर्घकालिक हानिकारक प्रभाव हो सकता है।

- एकमुश्त पैकेज : सुप्रीम कोर्ट द्वारा केरल को अगले वित्तीय वर्ष के लिए कड़ी शर्तें लगाते हुए धन की कमी से निपटने में मदद करने का सुझाव दिया गया था। राज्य ने 5000 करोड़ रुपये का ऋण अस्वीकार कर दिया क्योंकि उसे ऋण के रूप में लगभग 10,000 करोड़ रुपये की आवश्यकता होगी।

केंद्र सरकार का तर्क :

- राज्य का वित्तीय संकट : इस मामले में केंद्र का तर्क है कि राज्यों की वित्तीय संकट राज्य के कुप्रबंधन और अपव्यय के कारण है, न कि उधार लेने की सीमा के कारण है।

- एफआरबीएम अधिनियम 2003 : केंद्र और राज्यों के बीच राजकोषीय लेनदेन एफआरबीएम अधिनियम, 2003 द्वारा शासित होते हैं, जिसमें उधार लेने की सीमा सकल राज्य घरेलू उत्पाद (जीएसडीपी) के 3% के आधार पर निर्धारित की जाती है।

- 15वां वित्त आयोग की सिफारिशें : केंद्र ने 15वें वित्त आयोग की सिफारिशों का हवाला देते हुए उधार सीमा में ढील देने से इनकार कर दिया है। इसने राजकोषीय घाटे के लक्ष्य को पार करने और वेतन पर उच्च व्यय के कारण केरल को “अत्यधिक ऋणग्रस्त राज्य “ के रूप में दिखया है। केंद्र ने कहा कि उसका एकमुश्त पैकेज प्रस्ताव (5000 करोड़ रुपये) सख्त शर्तों के साथ आता है ताकि अन्य राज्यों को समान पैकेज के लिए अदालतों का दरवाजा खटखटाने से रोका जा सके।

राजकोषीय उत्तरदायित्व और बजट प्रबंधन अधिनियम (एफआरबीएमए), 2003 :

- भारत में FRBM अधिनियम का मुख्य उद्देश्य सरकार पर राजकोषीय अनुशासन लागू करना है। अतः इस अधिनियम के तहत सरकार को अपने राजकोषीय नीति को अनुशासित तरीके से या जिम्मेदार तरीके से संचालित किया जाना चाहिए यानी सरकारी घाटे या उधार को उचित सीमा के भीतर रखा जाना चाहिए और सरकार को अपने राजस्व के अनुसार अपने व्यय की योजना बनानी चाहिए ताकि उधार सीमा के भीतर रहे।

भारत में राज्य की उधारी को कैसे विनियमित किया जाता है ?

- अनुच्छेद 293 : यह राज्यों को वित्तीय स्वायत्तता प्रदान करता है, जिससे उन्हें राज्य के समेकित कोष से गारंटी पर केवल भारत के क्षेत्र के भीतर से उधार लेने की अनुमति मिलती है।

- एफआरबीएम अधिनियम 2003 : राजकोषीय उत्तरदायित्व और बजट प्रबंधन अधिनियम 2003 को राजकोषीय प्रबंधन में अंतर-पीढ़ीगत इक्विटी सुनिश्चित करने के लिए अधिनियमित किया गया था। यह केंद्र और राज्य दोनों सरकारों के लिए राजकोषीय घाटे और उधार की सीमा निर्धारित करता है।

- वित्त आयोग : भारत में वित्त आयोग समय-समय पर राजकोषीय मामलों के संबंध में सिफारिशें करता है, जिसमें राज्यों के लिए उधार सीमा भी शामिल है, यह आर्थिक स्थितियों, राजकोषीय स्वास्थ्य और विकासात्मक आवश्यकताओं जैसे कारकों को ध्यान में रखते हुए राज्यों के लिए उधार सीमा निर्धारित करने के लिए महत्वपूर्ण है।

- राज्य राजकोषीय उत्तरदायित्व अधिनियम : प्रत्येक राज्य का अपना राजकोषीय उत्तरदायित्व अधिनियम हो सकता है, जो राज्य के भीतर उधार लेने और राजकोषीय प्रबंधन के लिए सीमाओं और दिशानिर्देशों को परिभाषित करता है।

- केंद्र की भूमिका : यह वित्तीय मामलों की देखरेख में महत्वपूर्ण भूमिका निभाता है, जिसमें वित्त आयोग जैसे निकायों की सिफारिशों के आधार पर राज्यों के लिए उधार सीमा को मंजूरी देना भी शामिल है। यह विधायी परिवर्तनों, एफआरबीएम अधिनियम जैसे मौजूदा कानूनों में संशोधन, या अतिरिक्त धन देने में विवेक का प्रयोग करके या असाधारण परिस्थितियों में उधार लेने की बाधाओं में ढील देकर राज्य की उधार सीमा को प्रभावित कर सकता है।

- ऋण चुकाना : राज्य की उधारी का उपयोग लाभदायक निवेशों के बजाय चल रहे खर्चों के लिए किया जाता है, जिससे इसकी क्रेडिट रेटिंग प्रभावित होती है।

- राजस्व सृजन : राज्य का राजस्व सृजन उसकी व्यय आवश्यकताओं को पूरा करने के लिए पर्याप्त नहीं हो सकता है, राज्य जीएसटी सहित करों से राजस्व पर बहुत अधिक निर्भर करता है लेकिन आर्थिक गतिविधि में उतार-चढ़ाव और बाहरी कारक कर संग्रह को प्रभावित करते हैं।

- व्यय प्रणाली : वेतन, पेंशन और सब्सिडी जैसी वस्तुओं पर उच्च स्तर का आवर्ती व्यय होता है जो राज्य में वित्तीय असंतुलन पैदा करता है।

- प्राकृतिक आपदाएँ : केरल प्राकृतिक आपदाओं जैसे बाढ़, भूस्खलन आदि से ग्रस्त है, जो बुनियादी ढांचे को व्यापक नुकसान पहुंचा सकता है और आर्थिक गतिविधियों को बाधित कर सकता है।

समाधान / आगे का रास्ता :

- केंद्रीय निरीक्षण और राज्य की वित्तीय स्वतंत्रता को पालन करने की जरूरत : राज्य सरकारों द्वारा केन्द्र सरकार को दी गई चुनौती राजकोषीय संघवाद और वित्तीय प्रबंधन में राज्य की स्वायत्तता पर एक महत्वपूर्ण संवैधानिक विवाद को उजागर करती है। राज्य का तर्क है कि राज्य के स्वामित्व वाले उद्यमों के ऋण और सार्वजनिक खाते की शेष राशि सहित उधार लेने पर केंद्र के प्रतिबंध, उसके संवैधानिक अधिकारों का उल्लंघन करते हैं। यह कानूनी लड़ाई केंद्रीय निरीक्षण और राज्य की वित्तीय स्वतंत्रता के बीच तनाव को रेखांकित करती है, जो संभावित रूप से भारत में संघीय-राज्य वित्तीय संबंधों की गतिशीलता को नया आकार दे रही है।

- न्यायिक समीक्षा और न्यायिक स्पष्टीकरण की जरूरत : एनबीसी के मामले में केरल ने भारत के सर्वोच्च न्यायालय की शरण ली है। अतः इसका एक समाधान अनुच्छेद 293(3) और अनुच्छेद 266(2) के संबंध में एनबीसी की संवैधानिक वैधता की न्यायिक समीक्षा है। न्यायालय की व्याख्या राज्य के उधार पर केंद्र के अधिकार की संवैधानिक सीमाओं से संबंधित विवादों को हल कर सकती है।

- सहकारी संघवाद को मजबूत करने की जरूरत : जीएसटी परिषद या विशेष रूप से बुलाई गई राजकोषीय नीति परिषद जैसे मंचों के माध्यम से केंद्र और राज्यों के बीच नियमित उच्च-स्तरीय बैठकें बातचीत को सुविधाजनक बनाने में मदद कर सकती हैं। इन बैठकों का उद्देश्य उधार सीमा पर बातचीत करना और यह सुनिश्चित करना होगा कि राज्यों के पास अपने दायित्वों को पूरा करने के लिए पर्याप्त वित्तीय छूट हो।

- विधायी कार्रवाई : संसद राज्य के उधारों पर केंद्रीय निगरानी के दायरे को स्पष्ट करने के लिए कानून बनाने या मौजूदा कानूनों (संवैधानिक सीमाओं के अधीन) में संशोधन करने पर विचार कर सकती है। इसे राजकोषीय संघवाद के संतुलन का सम्मान करना चाहिए और राज्यों के साथ व्यापक परामर्श के बाद तैयार किया जाना चाहिए।

- राज्य स्तर पर राजकोषीय उत्तरदायित्व को बढ़ावा देना : राज्य अपने राजकोषीय प्रबंधन को मजबूत करने के लिए सक्रिय कदम उठा सकते हैं। स्पष्ट घाटे के लक्ष्य और बजट प्रबंधन प्रथाओं को निर्धारित करके, राज्य राजकोषीय विवेक के प्रति अपनी प्रतिबद्धता प्रदर्शित कर सकते हैं, जिससे संभावित रूप से केंद्र के साथ उनकी बातचीत की शक्ति बढ़ सकती है।

- सार्वजनिक खाता प्रबंधन पर आम सहमति बनाना : एनबीसी के भीतर सार्वजनिक खाता निकासी को शामिल करने के मुद्दे को सभी राज्यों के बीच व्यापक सहमति बनाकर संबोधित किया जा सकता है, जिसे बाद में ऐसे लेनदेन को उधार सीमा से बाहर करने के लिए संयुक्त मोर्चे पर केंद्र के समक्ष प्रस्तुत किया जा सकता है। .

- आर्थिक सुधार और विकास संवर्धन को बढ़ावा देना : आर्थिक सुधारों के माध्यम से कर आधार का विस्तार करना , निवेश के माहौल को बढ़ावा देना और राज्य के स्वयं के स्रोत राजस्व में वृद्धि को बढ़ावा देना, उधार पर निर्भरता के बिना राज्य के खर्च के लिए पर्याप्त धन सुनिश्चित करने के स्थायी तरीके हो सकते हैं।

स्त्रोत – पी. आई. बी एवं द हिन्दू।

Download Plutus IAS Current Affairs (Hindi) 13th Feb 2025

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारत में राजकोषीय संघवाद के संबंध में निम्नलिखित कथनों पर विचार कीजिए।

- संविधान की 7 वीं अनुसूची केंद्र और राज्यों के बीच करों के वितरण से संबंधित है।

- भारत में राज्यों की उधार क्षमता पर केंद्र सरकार द्वारा लगाया जाने वाले प्रतिबंध को शुद्ध उधार सीमा (एनबीसी) कहा जाता है।

- राज्य के स्वामित्व वाले उद्यमों द्वारा लिए गए कर्ज को केंद्र द्वारा एनबीसी में शामिल किया जाता है।

- केंद्र द्वारा राज्यों के लिए उधार सीमा प्रतिबंध निर्धारित करना भारत के राजकोषीय संघवाद के मूल स्वरुप और उसके प्रावधानों का उल्लंघन करता है।

उपरोक्त कथन / कथनों में से कौन सा कथन सही है ?

A. केवल 1, 2 और 3

B. केवल 2, 3 और 4

C. इनमें से कोई नहीं।

D. उपरोक्त सभी।

उत्तर – D

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. हाल के वर्षों में सहकारी संघवाद की अवधारणा पर तेजी से जोर दिया गया है। सहकारी संघवाद के मौजूदा ढांचे में व्याप्त कमियों पर प्रकाश डालते हुए यह चर्चा कीजिए कि राजकोषीय संघवाद किस हद तक इन कमियों का समाधान करेगा ? ( UPSC CSE 2015) ( शब्द सीमा – 250 अंक – 15 )

Q.2 आप कहां तक सोचते हैं कि सहयोग, प्रतिस्पर्धा और टकराव ने भारत में संघ की प्रकृति को आकार दिया है? अपने उत्तर की पुष्टि के लिए कुछ हालिया उदाहरण उद्धृत करें। (UPSC CSE – 2020) (शब्द सीमा – 250 अंक – 15)

No Comments