22 Jul यूपीआई : भारत की डिजिटल भुगतान क्रांति और रीयल-टाइम लेनदेन में वैश्विक नेतृत्व

पाठ्यक्रम – सामान्य अध्ययन – 3- भारतीय अर्थव्यवस्था का विकास – UPI : भारत की डिजिटल भुगतान क्रांति और रीयल-टाइम लेनदेन में वैश्विक नेतृत्व

प्रारंभिक परीक्षा के लिए :

एकीकृत भुगतान इंटरफ़ेस (UPI) क्या है और भारत में UPI की सफलता में योगदान देने वाले प्रमुख कारक क्या हैं?

मुख्य परीक्षा के लिए :

UPI की मुख्य विशेषताएँ क्या हैं जो इसे उपयोगकर्ताओं के बीच लोकप्रिय बनाती हैं?

ख़बरों में क्यों?

- हाल ही में अंतर्राष्ट्रीय मुद्रा कोष द्वारा जारी एक नोट के अनुसार, भारत तीव्र भुगतान में वैश्विक अग्रणी के रूप में उभरा है।

- बढ़ते खुदरा डिजिटल भुगतान अंतर-संचालनीयता का मूल्य इस बदलाव का मूल आधार एकीकृत भुगतान इंटरफ़ेस है, जिसे यूपीआई के नाम से जाना जाता है।

- भारतीय राष्ट्रीय भुगतान निगम द्वारा 2016 में लॉन्च किए गए यूपीआई ने देश में लोगों के पैसे भेजने और प्राप्त करने के तरीके को बदल दिया है।

यूपीआई क्या है?

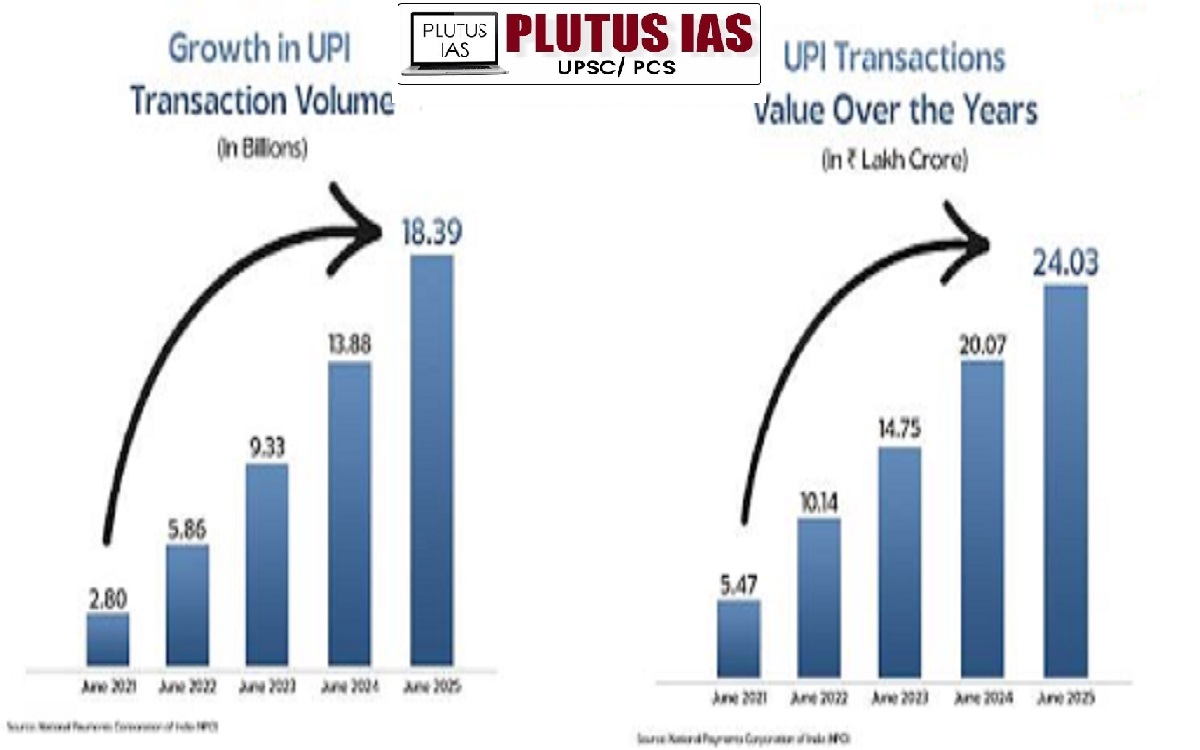

यूपीआई की सफलता की एक झलक ( आंकड़ों में ) :

- भारत में यूनिफाइड पेमेंट्स इंटरफेस (UPI) का दायरा और प्रभाव असाधारण से कम नहीं है। अकेले जून 2025 में, UPI ने 18.39 अरब लेनदेन के ज़रिए ₹24.03 लाख करोड़ से ज़्यादा का भुगतान किया। यह जून 2024 की तुलना में 32% की वृद्धि दर्शाता है, जब 13.88 अरब लेनदेन हुए थे—जो इस प्लेटफ़ॉर्म की साल-दर-साल तेज़ वृद्धि को दर्शाता है।

यूपीआई अब निम्नलिखित सेवाएं प्रदान करता है :

- 491 मिलियन व्यक्ति

65 मिलियन व्यापारी

675 बैंक एक ही अंतर-संचालनीय मंच पर

इस व्यापक पहुँच ने UPI को भारत के डिजिटल भुगतान पारिस्थितिकी तंत्र की रीढ़ बना दिया है। आज, देश में सभी डिजिटल लेनदेन में UPI का योगदान 85% है, जो इसके प्रभुत्व और विश्वसनीयता को दर्शाता है।

वैश्विक स्तर पर भी यूपीआई उतना ही प्रभावशाली है – जो विश्व के लगभग 50% वास्तविक समय डिजिटल भुगतानों को संचालित करता है।

ये आँकड़े सिर्फ़ आँकड़े नहीं हैं; ये भरोसे, सुविधा और दक्षता का प्रतीक हैं। हर गुजरते महीने के साथ, ज़्यादा से ज़्यादा लोग और व्यवसाय यूपीआई अपना रहे हैं, जिससे भारत कम नकदी वाली, डिजिटल रूप से सशक्त अर्थव्यवस्था की ओर तेज़ी से बढ़ रहा है।

यूपीआई वास्तविक समय भुगतान में दुनिया में अग्रणी है :

- भारत का यूनिफाइड पेमेंट्स इंटरफेस (UPI) दुनिया की अग्रणी रीयल-टाइम भुगतान प्रणाली बनकर उभरा है, जिसने वीज़ा जैसी वैश्विक दिग्गज कंपनी को भी पीछे छोड़ दिया है। UPI अब प्रतिदिन 64 करोड़ से ज़्यादा लेनदेन करता है, जो वीज़ा के 63.9 करोड़ लेनदेन से थोड़ा ही आगे है।

- इस उपलब्धि को असाधारण बनाने वाली बात यह है कि 2016 में अपनी शुरुआत के बाद से UPI ने यह उपलब्धि सिर्फ़ नौ सालों में हासिल की है।

- आज, वैश्विक वास्तविक समय डिजिटल लेनदेन में यूपीआई का योगदान लगभग 50% है, जो गति, मापनीयता और समावेशन के लिए निर्मित एक खुली, अंतर-संचालनीय और उपयोगकर्ता-अनुकूल प्रणाली की ताकत को उजागर करता है।

वैश्विक स्तर पर बढ़ता पदचिह्न :

- यूपीआई की सफलता अब केवल भारतीय सीमाओं तक ही सीमित नहीं है। अब यह सात देशों में भी सक्रिय है।

- इनमें से, फ्रांस में इसकी शुरुआत एक ऐतिहासिक उपलब्धि है—यूपीआई का यूरोप में पहला प्रवेश। यह भारतीय पर्यटकों, छात्रों और प्रवासियों को पारंपरिक विदेशी मुद्रा बाधाओं और लेन-देन में देरी से बचते हुए, विदेशों में निर्बाध डिजिटल भुगतान करने की सुविधा देता है।

ब्रिक्स और उससे आगे का रणनीतिक प्रयास :

- भारत ब्रिक्स समूह में यूपीआई को डिजिटल भुगतान मानक के रूप में अपनाने की भी वकालत कर रहा है, जिसका विस्तार अब छह नए सदस्य देशों को शामिल करने के लिए किया गया है। अगर यह कदम साकार होता है, तो:

सीमा पार प्रेषण में क्रांतिकारी बदलाव

वित्तीय समावेशन को बढ़ावा देना

वैश्विक डिजिटल सार्वजनिक अवसंरचना (डीपीआई) में अग्रणी के रूप में भारत की स्थिति को मजबूत करना।

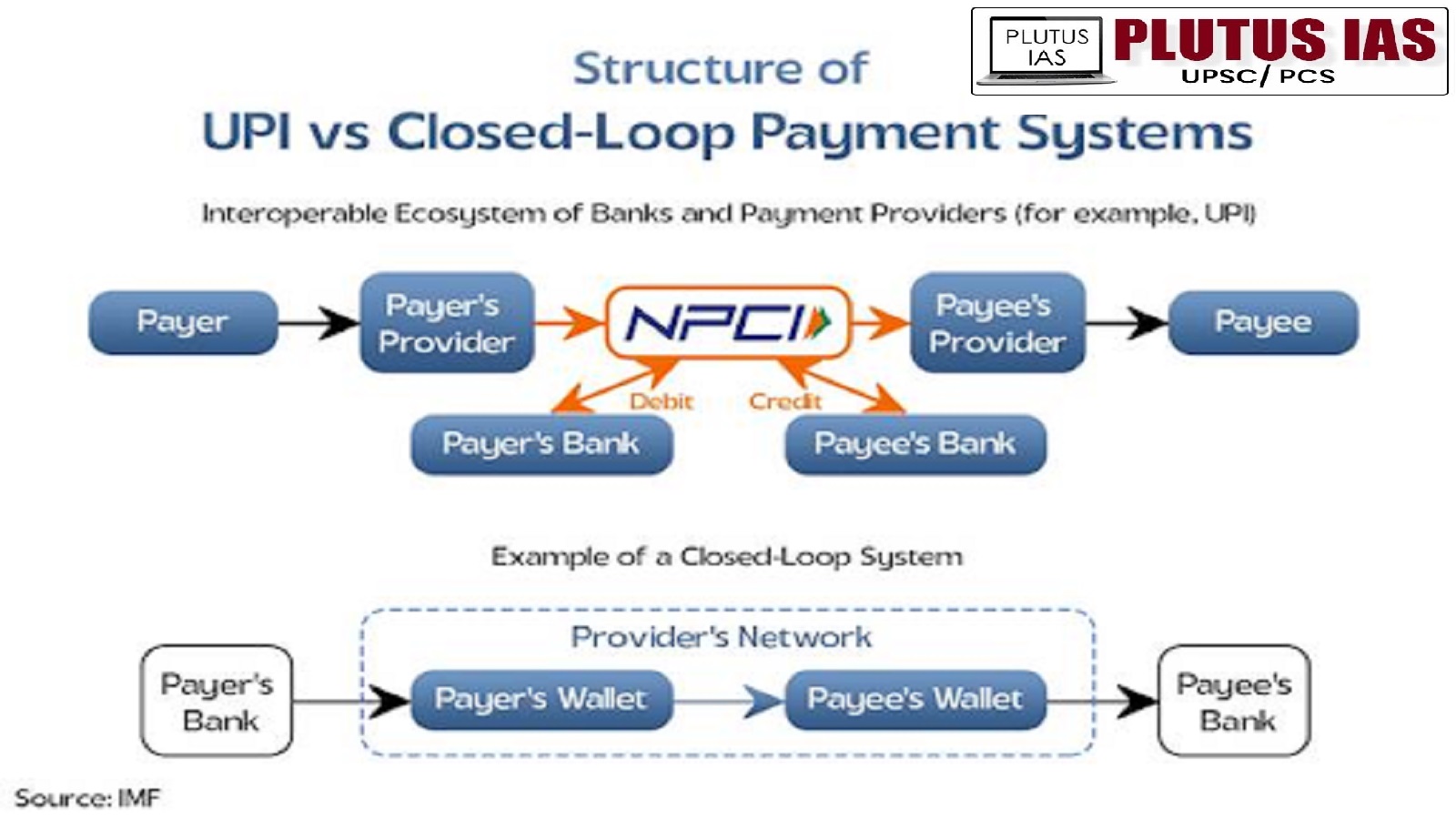

इंटरऑपरेबिलिटी और यूपीआई : निर्बाध डिजिटल भुगतान को सशक्त बनाना :

- इंटरऑपरेबिलिटी विभिन्न प्रणालियों की एक साथ कुशलतापूर्वक कार्य करने की क्षमता को संदर्भित करती है।

- डिजिटल भुगतान के संदर्भ में, इसका अर्थ है कि उपयोगकर्ता बिना किसी प्लेटफ़ॉर्म द्वारा प्रतिबंधित हुए विभिन्न बैंकों या ऐप्स के माध्यम से पैसे भेज और प्राप्त कर सकते हैं।

- यह निर्बाध कार्यप्रणाली समान तकनीकी मानकों, साझा डेटा प्रोटोकॉल और पारिस्थितिकी तंत्र में सभी खिलाड़ियों के बीच स्पष्ट रूप से परिभाषित अधिकारों और जिम्मेदारियों के माध्यम से संभव हो पाती है।

क्लोज्ड-लूप ( बंद लूप ) प्रणालियों से खुले नेटवर्क तक :

- यूपीआई के आगमन से पहले, भारत के डिजिटल भुगतान परिदृश्य में क्लोज्ड-लूप प्रणालियों का बोलबाला था। ये प्रणालियाँ केवल एक ही प्लेटफ़ॉर्म पर लेनदेन की अनुमति देती थीं। उदाहरण के लिए:

- एक डिजिटल वॉलेट केवल अपने उपयोगकर्ताओं के बीच ही धन का हस्तांतरण कर सकता है।

- यद्यपि IMPS ने अंतर-बैंक स्थानान्तरण को सक्षम किया, लेकिन उपयोगकर्ता तृतीय-पक्ष ऐप्स के माध्यम से इस तक पहुंच नहीं सकते थे।

- इससे प्रयोज्यता और मापनीयता दोनों सीमित हो गयीं।

यूपीआई ने भारत में रोजमर्रा की जिंदगी को कैसे बदल दिया है ?

- पैसा कभी भी, कहीं भी : बैंक या एटीएम जाने की ज़रूरत नहीं। मोबाइल फ़ोन से 24×7 तुरंत पैसे ट्रांसफर करने की सुविधा।

- सभी खातों के लिए एक ऐप : उपयोगकर्ता एक ही ऐप में कई बैंक खाते लिंक कर सकते हैं। प्लेटफ़ॉर्म बदले बिना धन प्रबंधन को आसान बनाता है।

- सुरक्षित और त्वरित भुगतान : दो-कारक प्रमाणीकरण सुरक्षित लेनदेन सुनिश्चित करता है। भुगतान कुछ ही सेकंड में पूरा हो जाता है।

- गोपनीयता सर्वप्रथम : बैंक खाता संख्या या IFSC कोड साझा करने की कोई आवश्यकता नहीं। एक सरल UPI ID गोपनीयता सुनिश्चित करती है और धोखाधड़ी के जोखिम को कम करती है।

- क्यूआर कोड सुविधा : स्कैन-एंड-पे विकल्प दुकानों, विक्रेताओं और स्थानीय बाज़ारों में लेन-देन को तेज़ बनाता है। नकदी पर निर्भरता कम करता है।

- अब कैश-ऑन-डिलीवरी की परेशानी नहीं : ऑनलाइन खरीदारी का भुगतान UPI के ज़रिए किया जा सकता है। इससे खुले पैसे या नकदी की ज़रूरत खत्म हो जाती है।

- हर चीज़ के लिए भुगतान : उपयोगिता बिल, मोबाइल रिचार्ज, दान और बहुत कुछ सीधे ऐप से किया जा सकता है। यह घर बैठे डिजिटल सेल्फ-सर्विस को प्रोत्साहित करता है।

- आसान शिकायत निवारण : उपयोगकर्ता ऐप के भीतर विफल या विवादित लेनदेन की रिपोर्ट कर सकते हैं। ग्राहक सहायता सुलभ और त्वरित हो जाती है।

यूपीआई के पीछे डिजिटल आधार :

| गोलियाँ | पहल | विवरण | यूपीआई पर प्रभाव |

| 1. वित्तीय समावेशन | प्रधानमंत्री जनधन योजना (PMJDY) | – बैंकिंग तक सार्वभौमिक पहुंच सुनिश्चित करने के लिए 2014 में शुरू किया गया।

– ऊपर 55.83 करोड़ जन धन खाते9 जुलाई 2025 तक खोला जाएगा। – प्रत्यक्ष लाभ हस्तांतरण (डीबीटी), बचत, ऋण और बीमा तक पहुंच को सक्षम बनाया गया। |

– औपचारिक खाताधारकों का आधार बढ़ाया गया।

– यूपीआई में उपयोगकर्ताओं को सुचारू रूप से शामिल करने में सहायता की गई। – अंतिम छोर तक वित्तीय पहुंच को सक्षम बनाया गया। |

| 2. डिजिटल पहचान | आधार | – बायोमेट्रिक्स और जनसांख्यिकी से जुड़ी एक अद्वितीय 12-अंकीय डिजिटल आईडी प्रदान करता है।

–142 करोड़ से अधिक आधार संख्या30 जून 2025 तक जारी किया जाएगा। – बैंक खातों और भुगतान प्रणालियों से जुड़ा हुआ। |

– यूपीआई के लिए एक सुरक्षित और विश्वसनीय प्रमाणीकरण परत के रूप में कार्य करता है।

– सेवाओं और भुगतानों की लक्षित और सत्यापित डिलीवरी सक्षम की गई। |

| 3. कनेक्टिविटी | किफायती इंटरनेट और 5G रोलआउट | – तेजी से 5G रोलआउट4.74 लाख बेस स्टेशन2025 तक।

– मोबाइल उपभोक्ता आधार तक पहुँच गया116 करोड़. – डेटा लागत में कमी₹308/जीबी (2014) को ₹9.34/जीबी (2022). |

– ग्रामीण क्षेत्रों में भी यूपीआई जैसी वास्तविक समय सेवाओं तक निर्बाध पहुंच सुनिश्चित की गई।

– उन्नत डिजिटल प्रवेश और उपयोगकर्ता अनुभव। |

निष्कर्ष :

- भारत तेज़ भुगतान में वैश्विक अग्रणी बनकर उभरा है और इस उपलब्धि के केंद्र में UPI है। इसने न केवल डिजिटल लेनदेन को तेज़ और सुरक्षित बनाया है, बल्कि सार्वजनिक डिजिटल बुनियादी ढाँचे में नवाचार के लिए एक नया वैश्विक मानक भी स्थापित किया है।

- बैंक खातों को मोबाइल ऐप से जोड़ने की एक सरल प्रणाली के रूप में शुरू हुआ यह UPI, डिजिटल-प्रथम अर्थव्यवस्था की रीढ़ बन गया है। इसका विकास वित्तीय समावेशन, डिजिटल पहचान और किफायती कनेक्टिविटी की मज़बूत नींव पर टिका है। अन्य देशों में UPI का विस्तार इसकी वैश्विक क्षमता को उजागर करता है।

- जैसे-जैसे अधिक से अधिक अन्य देश इस मॉडल को अपना रहे हैं, भारत का एक सुरक्षित, रीयल-टाइम और खुली भुगतान प्रणाली का दृष्टिकोण डिजिटल वित्त के भविष्य को प्रभावित कर रहा है।

स्रोत: पी.आई.बी. एवं द हिन्दू।

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. एकीकृत भुगतान इंटरफेस (UPI) के संदर्भ में, निम्नलिखित कथनों पर विचार करें:

1. यूपीआई मोबाइल उपकरणों के माध्यम से वास्तविक समय में बैंक खातों के बीच धन हस्तांतरण की अनुमति देता है।

2. यूपीआई भारतीय रिजर्व बैंक द्वारा विकसित एक बंद-लूप भुगतान प्रणाली है।

3. 2025 तक भारत में सभी डिजिटल भुगतानों में यूपीआई लेनदेन का हिस्सा 80% से अधिक होगा।

4. यूपीआई विभिन्न बैंकों और ऐप्स के बीच अंतर-संचालन का समर्थन करता है।

उपर्युक्त में से कौन सा/से कथन सही है/हैं?

A. केवल 1 और 2

B. केवल 1, 3 और 4

C. केवल 2 और 3

D. 1, 2, 3 और 4

उत्तर – B

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारत के एकीकृत भुगतान इंटरफ़ेस (UPI) ने किस प्रकार डिजिटल भुगतान प्रणाली में क्रांति लाकर देश को वास्तविक समय के वित्तीय लेनदेन में वैश्विक अग्रणी बनाया है? इस परिवर्तन को संभव बनाने वाले डिजिटल सार्वजनिक बुनियादी ढाँचे और नीतिगत पहलों की क्या भूमिका रही है? इसके साथ – ही – साथ , UPI की वैश्विक प्रासंगिकता पर प्रकाश डालिए। ( शब्द सीमा – 250 अंक – 15)

No Comments