27 Feb केंद्रीय बैंक डिजिटल मुद्रा (CBDC) : स्मार्ट सब्सिडी, सुरक्षित वितरण का नया युग

मुख्य परीक्षा के सामान्य अध्ययन प्रश्न पत्र – 3 – के अंतर्गत ‘ भारतीय अर्थव्यवस्था का विकास, अर्थव्यवस्था में वृद्धि एवं विकास, भारत में बैंकिंग क्षेत्र ’ खण्ड से संबंधित।

प्रारंभिक परीक्षा के अंतर्गत – ‘ केंद्रीय बैंक डिजिटल मुद्रा (CBDC), एनबीएफसी, डिजिटल रुपया (e₹), DBT, PMGKAY योजना, सार्वजनिक वितरण प्रणाली, PFMS ’ खण्ड से संबंधित।

खबरों में क्यों?

- हाल ही में भारत सरकार ने प्रधानमंत्री गरीब कल्याण अन्न योजना (PMGKAY) के अंतर्गत पुडुचेरी में केंद्रीय बैंक डिजिटल मुद्रा (CBDC) आधारित खाद्य सब्सिडी वितरण हेतु एक पायलट परियोजना आरंभ की है। यह पहल सार्वजनिक वितरण प्रणाली (PDS) में सुधार की दिशा में एक महत्त्वपूर्ण कदम है, क्योंकि इसमें डिजिटल रुपया (e₹) को प्रत्यक्ष लाभ अंतरण (DBT) तंत्र के साथ एकीकृत किया गया है।

- यह पायलट परियोजना पुडुचेरी सरकार, भारतीय रिज़र्व बैंक (RBI), सार्वजनिक वित्तीय प्रबंधन प्रणाली (PFMS) तथा केनरा बैंक के समन्वय से लागू की जा रही है। भविष्य में इसे चरणबद्ध रूप से अन्य केंद्रशासित प्रदेशों तक विस्तारित करने की योजना है।

योजना की प्रमुख विशेषताएँ :

- प्रोग्राम योग्य एवं उद्देश्यपूर्ण उपयोग : इस योजना के अंतर्गत पात्र लाभार्थियों के CBDC वॉलेट में खाद्य सब्सिडी ‘प्रोग्रामेबल डिजिटल टोकन’ के रूप में सीधे जमा की जाएगी। इन टोकनों का उपयोग केवल अधिकृत व्यापारियों एवं उचित मूल्य की दुकानों (FPS) पर खाद्यान्न क्रय हेतु किया जा सकेगा। इससे सब्सिडी के दुरुपयोग की संभावना कम होगी तथा लक्षित वितरण सुनिश्चित होगा।

- पारदर्शिता और दक्षता में वृद्धि : प्रत्येक लेन-देन का डिजिटल रिकॉर्ड उपलब्ध होगा, जिससे निगरानी और लेखा-परीक्षण आसान होगा। नकदी प्रबंधन से जुड़ी बाधाएँ और रिसाव (Leakages) कम होंगे। इससे राष्ट्रीय खाद्य सुरक्षा प्रणाली में जवाबदेही और पारदर्शिता बढ़ेगी।

केंद्रीय बैंक डिजिटल मुद्रा (CBDC) क्या होता है?

- केंद्रीय बैंक डिजिटल मुद्रा (CBDC) किसी देश के केंद्रीय बैंक द्वारा जारी की जाने वाली डिजिटल मुद्रा है।

- यह देश की पारंपरिक फिएट मुद्रा के समतुल्य होती है।

- इसका मूल्य केंद्रीय बैंक द्वारा निर्धारित और गारंटीकृत होता है।

- यह क्रिप्टोकरेंसी से भिन्न है, क्योंकि इसे वैधानिक मान्यता प्राप्त होती है।

फिएट मुद्रा क्या होता है?

- फिएट मुद्रा वह सरकारी जारी मुद्रा है, जिसे वैधानिक निविदा (Legal Tender) का दर्जा प्राप्त होता है।

- इसके पीछे सोना या चाँदी जैसी भौतिक संपत्ति का प्रत्यक्ष समर्थन नहीं होता।

- इसका मूल्य सरकार की गारंटी और जन-विश्वास पर आधारित होता है।

- आधुनिक समय में यह भौतिक (नोट-सिक्के) और डिजिटल (बैंक बैलेंस) दोनों ही रूपों में मौजूद रहती है।

केंद्रीय बैंक डिजिटल मुद्रा के प्रकार :

- आमतौर पर केंद्रीय बैंक डिजिटल मुद्राओं (CBDCs) को तीन श्रेणियों में वर्गीकृत किया जाता है: रिटेल, होलसेल और हाइब्रिड।

रिटेल CBDC :

- रिटेल CBDC आम जनता के उपयोग के लिए तैयार की जाती है, जिससे व्यक्ति दैनिक लेन-देन और भुगतान कर सकें। यह डिजिटल वॉलेट, स्मार्टफोन एप्लिकेशन या अन्य भुगतान प्लेटफॉर्म के माध्यम से उपलब्ध होती है। इसे भौतिक नकदी के समान कार्य करने के लिए डिज़ाइन किया गया है, जो सुरक्षित और डिजिटल लेन-देन की सुविधा प्रदान करती है।

होलसेल CBDC :

- होलसेल CBDC वित्तीय संस्थानों, जैसे बैंकों, के उपयोग हेतु बनाई जाती है और यह सीधे आम जनता के लिए उपलब्ध नहीं होती। इसका उपयोग उच्च मात्रा और उच्च मूल्य के लेन-देन, जैसे अंतर-बैंक स्थानांतरण और प्रतिभूति निपटान के लिए किया जाता है।

हाइब्रिड CBDC :

- हाइब्रिड CBDC रिटेल और होलसेल दोनों की विशेषताओं का संयोजन है। यह अन्य दोनों श्रेणियों की तुलना में अधिक लचीलापन प्रदान करती है क्योंकि इसका उपयोग आम जनता और वित्तीय संस्थान दोनों कर सकते हैं। उपयोगकर्ता की आवश्यकता के अनुसार, यह दैनिक लेन-देन से लेकर बड़े पैमाने की खरीद तक की सुविधा प्रदान कर सकती है।

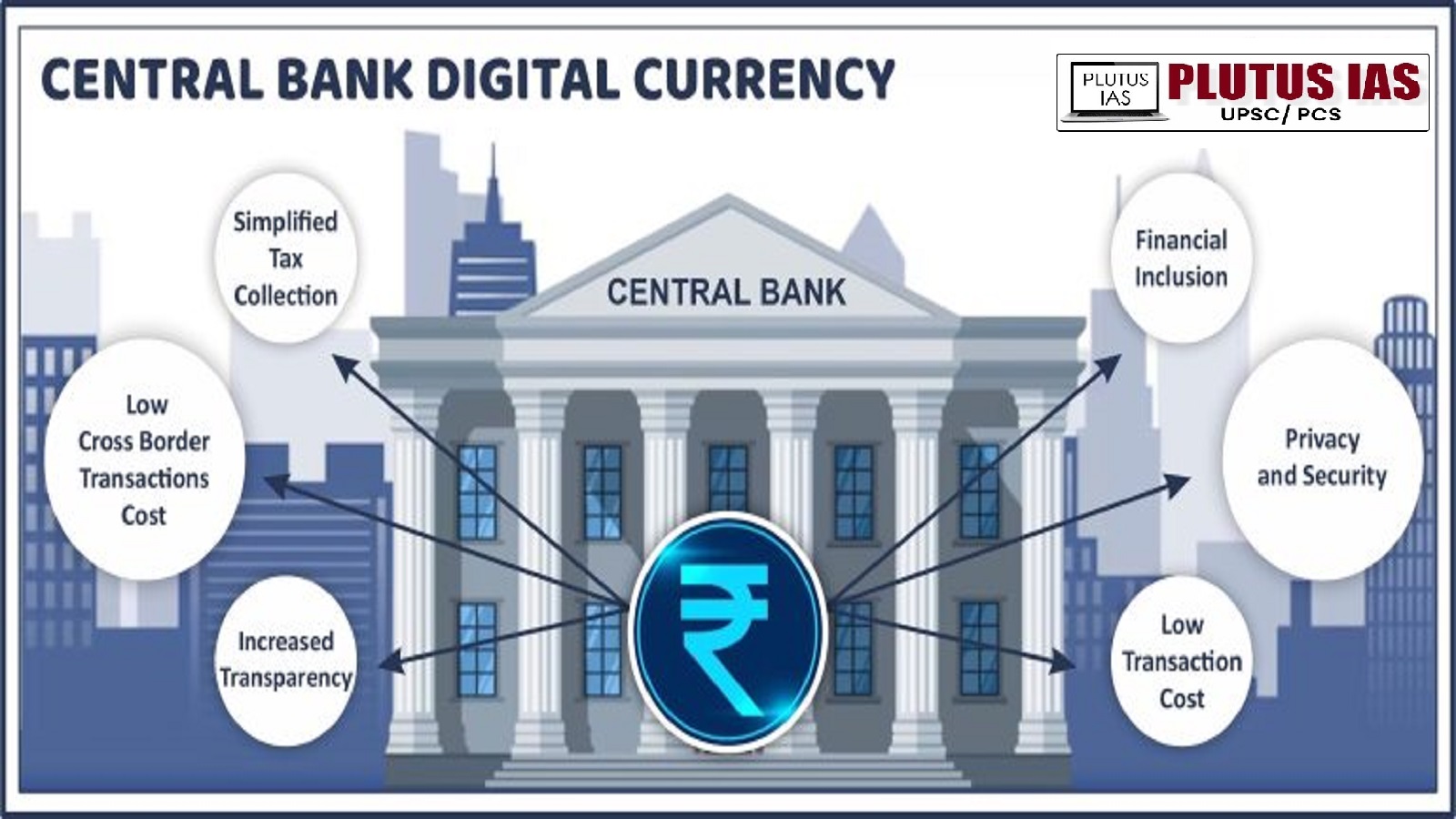

केंद्रीय बैंक डिजिटल मुद्रा का उद्देश्य :

- CBDCs जटिल वित्तीय प्रणाली के संचालन में आने वाली लागत को कम कर सकती हैं, सीमा-पार लेन-देन की लागत घटा सकती हैं तथा वैकल्पिक धन अंतरण माध्यमों का उपयोग करने वाले लोगों को अधिक किफायती विकल्प प्रदान कर सकती हैं।

- CBDCs वर्तमान स्वरूप में डिजिटल मुद्राओं या क्रिप्टोकरेंसी के उपयोग से जुड़े जोखिमों को कम करने का अवसर भी प्रदान करती हैं।

- ये केंद्रीय बैंकों को मौद्रिक नीति के क्रियान्वयन और निगरानी को सुदृढ़ करने में सहायता करती हैं तथा CBDC लेन-देन की वास्तविक समय में निगरानी और विश्लेषण के माध्यम से अवैध गतिविधियों की पहचान और रोकथाम की क्षमता बढ़ाती हैं।

- CBDCs का प्रमुख उद्देश्य व्यवसायों और व्यक्तियों को वित्तीय लेन-देन में गोपनीयता, स्थानांतरणीयता, सुविधा, सुलभता और वित्तीय सुरक्षा प्रदान करना है।

- इसका एक मुख्य लक्ष्य भौतिक मुद्रा के प्रबंधन से जुड़े जोखिमों और लागतों जैसे क्षतिग्रस्त नोटों का प्रतिस्थापन, परिवहन, बीमा और लॉजिस्टिक संचालन की लागत को कम करना भी है।

RBI डिजिटल मुद्रा को क्यों बढ़ावा दे रहा है?

- केंद्रीय बैंक की लागत में कमी : CBDCs भौतिक मुद्रा की छपाई और वितरण की लागत को कम कर सकती हैं तथा भुगतान प्रक्रिया में मध्यस्थों पर निर्भरता घटा सकती हैं।

- सुरक्षा और गोपनीयता में वृद्धि : CBDCs सुरक्षित लेन-देन सुनिश्चित करती हैं और धोखाधड़ी तथा पहचान चोरी के जोखिम को कम करती हैं।

- आर्थिक विकास की संभावना : तेज़ और अधिक कुशल भुगतान प्रणाली आर्थिक गतिविधियों को प्रोत्साहित कर सकती है।

- सीमा-पार लेन-देन में सुविधा : CBDCs अंतरराष्ट्रीय लेन-देन को सरल और कम खर्चीला बना सकती हैं तथा विदेशी मुद्रा विनिमय और मध्यस्थों की आवश्यकता कम कर सकती हैं।

- अवैध गतिविधियों में कमी : सभी लेन-देन का रिकॉर्ड और ट्रैकिंग संभव होने से धन शोधन और कर चोरी जैसी गतिविधियों में कमी आ सकती है।

- कर संग्रहण में सरलता : व्यापक रिकॉर्डिंग और ट्रैकिंग के कारण कर संग्रहण प्रक्रिया अधिक सुव्यवस्थित हो सकती है।

- लेन-देन की दक्षता में वृद्धि : भुगतान प्रणाली को सरल बनाकर निपटान समय कम किया जा सकता है।

- वित्तीय समावेशन में वृद्धि : पारंपरिक बैंकिंग सेवाओं से वंचित व्यक्तियों और व्यवसायों तक वित्तीय सेवाओं की पहुँच बढ़ाई जा सकती है।

- मौद्रिक नीति पर बेहतर नियंत्रण : CBDCs केंद्रीय बैंकों को मुद्रास्फीति, ब्याज दरों और अन्य व्यापक आर्थिक संकेतकों के प्रबंधन के लिए बेहतर उपकरण प्रदान करती हैं।

डिजिटल मुद्रा से संबंधित मुख्य चुनौतियाँ :

- नियामकीय और कानूनी पहलू : वर्तमान कानूनों और विनियमों में संशोधन की आवश्यकता हो सकती है ताकि CBDCs की विशिष्ट विशेषताओं, जैसे प्रोग्रामेबिलिटी और नियंत्रित गुमनामी, को समाहित किया जा सके।

- तकनीकी अवसंरचना और सुरक्षा : साइबर खतरों से सुरक्षा हेतु मजबूत एन्क्रिप्शन, बहु-कारक प्रमाणीकरण और सुरक्षित डेटा भंडारण आवश्यक है।

- गोपनीयता और गुमनामी की चिंता : गोपनीयता की आवश्यकता और धन शोधन निरोधक नियमों के बीच संतुलन बनाना चुनौतीपूर्ण है।

- सार्वजनिक स्वीकृति और जागरूकता : नई प्रणाली को अपनाने के लिए जनता को प्रोत्साहित करना, विशेषकर जब भौतिक नकदी अधिक परिचित और लचीली हो, एक बड़ी चुनौती है।

- निजी बैंकों से प्रतिस्पर्धा : CBDCs निजी बैंकों की जमा आकर्षित करने की क्षमता को प्रभावित कर सकती हैं, जिससे उनके ऋण और निवेश पर प्रभाव पड़ सकता है।

समाधान / आगे की राह :

- उपयुक्त स्पष्ट एवं लचीले कानूनी और नियामकीय ढाँचे को विकसित करने की आवश्यकता : CBDCs के उपयोग को नियंत्रित करने और संभावित जोखिमों को कम करने हेतु स्पष्ट एवं लचीले कानूनी ढाँचे विकसित किए जाएँ। केंद्रीय बैंकों, वित्तीय संस्थानों और नीति-निर्माताओं के बीच सहयोग बढ़ाया जाए।

- जन-जागरूकता को बढ़ावा देने की जरूरत : CBDCs के लाभ और उपयोग के बारे में लोगों को शिक्षित किया जाए तथा व्यापक स्वीकृति के लिए अभियान चलाए जाएँ।

- साइबर सुरक्षा और गोपनीयता के बीच संतुलन स्थापित करने की आवश्यकता : मजबूत सुरक्षा प्रोटोकॉल लागू किए जाएँ तथा गोपनीयता और धन शोधन-रोधी दायित्वों के बीच संतुलन स्थापित किया जाए।

- आधुनिक तकनीकों और उभरती प्रौद्योगिकियों का समावेशन करने की जरूरत : ब्लॉकचेन, स्मार्ट कॉन्ट्रैक्ट और ऑफलाइन भुगतान जैसी आधुनिक तकनीकों को एकीकृत कर CBDCs की कार्यक्षमता बढ़ाई जाए।

निष्कर्ष :

- पुडुचेरी में प्रधानमंत्री गरीब कल्याण अन्न योजना (PMGKAY) के अंतर्गत CBDC आधारित खाद्य सब्सिडी वितरण की यह पहल भारत की डिजिटल अर्थव्यवस्था और कल्याणकारी योजनाओं के समन्वय का एक अभिनव उदाहरण है। यदि यह पायलट परियोजना भारत में सफल रहता है, तो यह न केवल सार्वजनिक वितरण प्रणाली को अधिक पारदर्शी और जवाबदेह बनाएगा, बल्कि डिजिटल रुपया को देश भर में व्यापक स्तर पर अपनाने का मार्ग भी प्रशस्त करेगा।

स्त्रोत – पी. आई. बी एवं द हिन्दू।

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. केंद्रीय बैंक डिजिटल मुद्रा (CBDC) की विशेषताओं के संबंध में निम्नलिखित में से कौन-से कथन सत्य हैं?

- CBDC एक प्रकार की क्रिप्टोकरेंसी है जिसे निजी संस्थाओं द्वारा नियंत्रित किया जाता है।

- यह देश की पारंपरिक फिएट मुद्रा के समतुल्य होती है और इसे वैधानिक निविदा (Legal Tender) का दर्जा प्राप्त होता है।

- इसका मूल्य केंद्रीय बैंक द्वारा गारंटीकृत होता है और इसके पीछे किसी भौतिक संपत्ति (जैसे सोना) का प्रत्यक्ष समर्थन होना अनिवार्य नहीं है।

- रिटेल CBDC का उपयोग केवल वित्तीय संस्थानों के बीच बड़े मूल्य के लेनदेन के लिए किया जाता है।

कूट के आधार पर सही विकल्प का चयन कीजिए:

A. केवल कथन 2 और 3

B. केवल कथन 1, 2 और 3

C. केवल कथन 2, 3 और 4

D. उपर्युक्त सभी कथन।

- उत्तर – A. केवल 2 और 3

- व्याख्या : कथन 1 गलत है क्योंकि CBDC क्रिप्टोकरेंसी नहीं है और यह केंद्रीय बैंक द्वारा जारी होती है। कथन 4 गलत है क्योंकि रिटेल CBDC आम जनता के लिए होती है, जबकि होलसेल CBDC वित्तीय संस्थानों के लिए होती है। अतः विकल्प A सही उत्तर है।

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

1. केंद्रीय बैंक डिजिटल मुद्रा (CBDC) क्या है और यह क्रिप्टोकरेंसी से किस प्रकार भिन्न है? केंद्रीय बैंक डिजिटल मुद्राओं (CBDCs) के कार्यान्वयन, विनियमन तथा व्यापक स्तर पर अपनाने से संबंधित प्रमुख चुनौतियों एवं बाधाओं का समालोचनात्मक विश्लेषण कीजिए। ( शब्द सीमा – 250 अंक – 15 )

M. A M. Phil and Ph. D From (SLL & CS) JAWAHARLAL NEHRU UNIVERSITY, NEW DELHI.

No Comments