20 Dec सबका बीमा – सबकी रक्षा विधेयक, 2025

सबका बीमा, सबकी रक्षा विधेयक, 2025

सामान्य अध्ययन-III : भारतीय अर्थव्यवस्था और संसाधनों का संग्रहण पूंजी बाज़ार

प्रिलिम्स के लिये: बीमा, भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI), प्रत्यक्ष विदेशी निवेश, प्रधानमंत्री जन धन योजना, अटल पेंशन योजना, सुरक्षा बीमा योजना

मेन्स के लिये: बीमा क्षेत्र का उदारीकरण और वित्तीय समावेशन पर इसका प्रभाव, भारत के वित्तीय क्षेत्र को मज़बूत करने में FDI की भूमिका।

चर्चा में क्यों?

लोकसभा ने सबका बीमा, सबकी रक्षा (बीमा कानूनों का संशोधन) विधेयक, 2025 पारित कर दिया है, जिसमें बीमा क्षेत्र में प्रत्यक्ष विदेशी निवेश (FDI) की सीमा को 74% से बढ़ाकर 100% करने का प्रस्ताव है।

इस कदम को बीमा कवरेज को सुदृढ़ करने तथा ‘वर्ष 2047 तक सभी के लिये बीमा’ के लक्ष्य को आगे बढ़ाने के लिये एक प्रमुख सुधार के रूप में देखा जा रहा है।

सबका बीमा, सबकी रक्षा विधेयक, 2025 बीमा क्षेत्र में 100% प्रत्यक्ष विदेशी निवेश (FDI) की अनुमति देता है, IRDAI की नियामकीय शक्तियों को सुदृढ़ करता है, पुनर्बीमा को उदार बनाता है और ‘वर्ष 2047 तक सभी के लिये बीमा’ की परिकल्पना के तहत बीमा पैठ को सुदृढ़ करने का लक्ष्य रखता है।

जहाँ यह सुधार भारत के बढ़ते बीमा बाज़ार में वैश्विक पूंजी, प्रौद्योगिकी एवं नवाचार को आकर्षित कर सकता है, वहीं विदेशी प्रभुत्व, ग्रामीण क्षेत्रों की उपेक्षा तथा निवेशक हितों और पॉलिसीधारकों के संरक्षण के बीच संतुलन बनाए रखने जैसी चिंताएँ भी बनी हुई हैं।

सबका बीमा, सबकी रक्षा (बीमा कानूनों में संशोधन) विधेयक, 2025 के प्रमुख प्रावधान क्या हैं?

बीमा क्षेत्र में 100% FDI: यह विधेयक बीमा कंपनियों में प्रत्यक्ष विदेशी निवेश (FDI) की सीमा को 74% से बढ़ाकर 100% करता है, जिससे पूर्ण विदेशी स्वामित्व संभव होगा और दीर्घकालिक पूंजी, उन्नत प्रौद्योगिकी तथा वैश्विक सर्वोत्तम प्रथाओं को आकर्षित किया जा सकेगा।

बीमा कानूनों में संशोधन: इसमें बीमा अधिनियम, 1938, LIC अधिनियम, 1956 तथा बीमा नियामक एवं विकास प्राधिकरण (IRDA) अधिनियम, 1999 में संशोधन किये गए हैं, ताकि क्षेत्रीय सुधारों और नियामकीय सुदृढ़ीकरण को प्रतिबिंबित किया जा सके।

पुनर्बीमा का उदारीकरण: विदेशी पुनर्बीमा शाखाओं के लिये नेट ओन्ड फंड (NOF) की आवश्यकता को ₹5,000 करोड़ से घटाकर ₹1,000 करोड़ किया गया है। इसका उद्देश्य पुनर्बीमा बाज़ार को सुदृढ़ करना और भारत को क्षेत्रीय केंद्र (हब) के रूप में विकसित करना है।

नेट ओन फंड्स (NOF) उस न्यूनतम पूंजी को कहते हैं जिसे किसी पुनर्बीमा इकाई को वित्तीय सुरक्षा कुशन के रूप में बनाए रखना होता है, ताकि दिवालियापन सुनिश्चित रहे और दावों के भुगतान की ज़िम्मेदारियों को पूरा किया जा सके।

पॉलिसीधारकों की शिक्षा और सुरक्षा कोष: इसे बीमा जागरूकता बढ़ाने और उपभोक्ता हितों की सुरक्षा के लिये स्थापित किया जाएगा। साथ ही पॉलिसीधारकों का डेटा डिजिटल व्यक्तिगत डेटा संरक्षण (DPDP) अधिनियम, 2023 के अनुरूप संग्रहित और सुरक्षित किया जाना अनिवार्य होगा।

IRDAI के लिये सशक्त अधिकार: इस विधेयक के तहत IRDAI की प्रवर्तन क्षमता में महत्त्वपूर्ण वृद्धि की गई है, जिससे यह उल्लंघनों की जाँच, अवैध कमीशन और रिबेट को रोकने तथा बीमाकर्त्ताओं एवं बिचौलियों द्वारा सख्त अनुपालन सुनिश्चित करने में सक्षम होगा।

IRDAI के अध्यक्ष रिकॉर्ड छिपाए जाने या छेड़छाड़ होने की स्थिति में तलाशी, निरीक्षण और ज़ब्ती का आदेश दे सकते हैं।

IRDAI अधिकारियों को बीमाकर्त्ताओं द्वारा प्रस्तुत रिटर्न, विवरण और प्रकटीकरण की जाँच करने के लिये तैनात किया जा सकता है, जिससे पारदर्शिता तथा नियामक सतर्कता में सुधार होगा।

LIC के लिये अधिक स्वायत्तता: LIC को नई क्षेत्रीय कार्यालय खोलने के लिये पूर्व अनुमोदन के बिना संचालन स्वतंत्रता दी गई है, जिससे तीव्र विस्तार और बेहतर क्षेत्रीय प्रबंधन संभव हो सके।

सुगम अनुपालन व्यवस्था: प्रक्रियात्मक एवं अनुपालन संबंधी आवश्यकताओं को सरल बनाया गया है, ताकि व्यवसाय करने में आसानी बढ़े और साथ ही उपभोक्ता संरक्षण भी सुनिश्चित रहे।

सबका बीमा, सबकी रक्षा (बीमा कानूनों में संशोधन) विधेयक, 2025 की सीमाएँ

आलोचकों का तर्क है कि 100% विदेशी स्वामित्व की अनुमति देना नागरिकों की दीर्घकालिक बचतों को विदेशी निगमों के हाथों में सौंप देता है, जिससे घरेलू वित्तीय सुरक्षा पर राष्ट्रीय नियंत्रण की चिंताएँ उत्पन्न होती हैं।

यह चिंता व्यक्त की जा रही है कि विदेशी बीमाकर्त्ता लाभ प्रत्यावर्तन और शहरी बाज़ारों को प्राथमिकता दे सकते हैं, जिससे ग्रामीण और सामाजिक क्षेत्र की आवश्यकताओं की उपेक्षा हो सकती है।

आलोचकों ने एक विश्वास-घाटे की ओर भी इंगित किया है, क्योंकि बीमा राज्य-समर्थित संस्थानों में जनता के विश्वास पर अत्यधिक निर्भर करता है।

साथ ही इस सुधार को सामाजिक जोखिम संरक्षण में राज्य की भूमिका के पुनर्गठन के रूप में देखा जा रहा है, जिसमें प्रत्यक्ष राज्य प्रावधान के बजाय साझा ज़िम्मेदारी पर अधिक बल दिया गया है।

भारत में बीमा पैठ को बढ़ावा देने हेतु प्रमुख सरकारी पहलें

प्रधानमंत्री जन आरोग्य योजना (PM-JAY): विश्व की सबसे बड़ी स्वास्थ्य बीमा योजना, यह कमज़ोर परिवारों को द्वितीयक और तृतीयक देखभाल के लिये प्रति परिवार प्रतिवर्ष 5 लाख रुपए का स्वास्थ्य बीमा कवर प्रदान करती है।

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY): यह एक जीवन बीमा योजना है जो किसी भी कारण से मृत्यु के लिये कवरेज प्रदान करती है। योजना में शामिल होने की पात्र आयु 18 से 50 वर्ष है।

प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY): एक दुर्घटना बीमा योजना जो दुर्घटना के कारण मृत्यु या विकलांगता के लिये आकस्मिक मृत्यु और विकलांगता कवर प्रदान करती है।

जन धन-आधार-मोबाइल (JAM) ट्रिनिटी: आसान पंजीकरण, प्रीमियम भुगतान और प्रत्यक्ष लाभ अंतरण को सक्षम बनाता है, जिससे बीमा पहुँच का विस्तार होता है।

भारतीय बीमा क्षेत्र की स्थिति क्या है?

बाज़ार आकार और वैश्विक स्थिति: भारत वर्तमान में वैश्विक स्तर पर 10वाँ सबसे बड़ा बीमा बाज़ार और उभरते बाज़ारों में दूसरा सबसे बड़ा बाज़ार है, जिसकी बाज़ार हिस्सेदारी लगभग 1.9% है। स्विस रे के अनुसार, भारत के वर्ष 2032 तक प्रमुख विकसित अर्थव्यवस्थाओं को पीछे छोड़ते हुए 6वाँ सबसे बड़ा बीमा बाज़ार बनने की संभावना है।

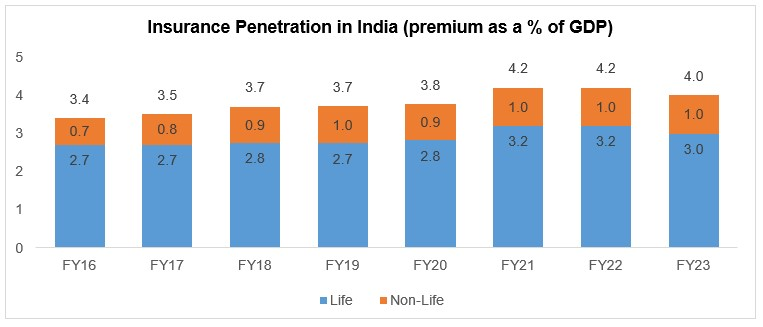

पैठ और घनत्व: भारत में बीमा पैठ वित्तीय वर्ष 2016 में 3.4% से बढ़कर वित्तीय वर्ष 2023 में 4.0% हुआ है, जो एक बढ़ती गति में है।

सामान्य बीमा घनत्व (प्रति व्यक्ति प्रीमियम) वर्ष 2019 के 9 अमरीकी डॉलर से बढ़कर वित्तीय वर्ष 2023 में 25 अमरीकी डॉलर हो गया।

बीमाकर्त्ताओं की संख्या वर्ष 2014–15 के 53 से बढ़कर वर्ष 2024–25 में 74 हो गई, जो गहन बाज़ार भागीदारी को दर्शाती है।

कुल बीमा प्रीमियम इसी अवधि में लगभग तीन गुना बढ़कर 4.15 लाख करोड़ रुपये से 11.93 लाख करोड़ रुपये हो गया।

जीवन बीमा खंड: भारत वैश्विक स्तर पर 5वाँ सबसे बड़ा जीवन बीमा बाज़ार है, जो प्रतिवर्ष 32-34% की दर से बढ़ रहा है।

LIC लगभग 60% बाज़ार हिस्सेदारी के साथ सबसे बड़ा खिलाड़ी बना हुआ है, लेकिन निजी बीमाकर्त्ता लगातार अपने कदम मज़बूत कर रहे हैं।

अजीवन (सामान्य) बीमा खंड: भारत वर्तमान में एशिया में चौथा सबसे बड़ा सामान्य बीमा बाज़ार और वैश्विक स्तर पर 14वाँ सबसे बड़ा बाज़ार है।

भारत के बीमा क्षेत्र में प्रमुख चुनौतियाँ क्या हैं?

कम बीमा पैठ: भारत में सामान्य बीमा पैठ सकल घरेलू उत्पाद (GDP) का 1% पर अपेक्षाकृत कम बना हुआ है, जबकि वर्ष 2023 में वैश्विक औसत 4.2% था।

सीमित ग्रामीण और अनौपचारिक कवरेज: शहरी और वेतनभोगी वर्ग कवरेज पर हावी है, जबकि ग्रामीण क्षेत्र, सूक्ष्म, लघु और मध्यम उद्यम (MSME), गिग वर्कर्स और असंगठित श्रमिक काफी हद तक अबीमित रहते हैं।

उत्पाद असंगति: बीमा उत्पाद अक्सर जटिल होते हैं और निम्न-आय वाले परिवारों तथा छोटे व्यवसायों की आवश्यकताओं के अनुरूप खराब ढंग से तैयार किये गए होते हैं।

कई उत्पाद सामान्य बने रहते हैं और जलवायु घटनाओं, साइबर जोखिमों तथा महामारी-संबंधी हानियों के अनुकूल नहीं होते हैं।

गलत बिक्री और विश्वास-घाटा: उत्पाद जटिलता, अस्पष्ट शर्तें, दावा निपटान में देरी, मध्यस्थों द्वारा गलत बिक्री और जटिल पॉलिसी शर्तें उपभोक्ता विश्वास को कमज़ोर करती हैं और उच्च शिकायत मात्रा इसका कारण बनती हैं।

सीमित जागरूकता: जनसंख्या का एक बड़ा हिस्सा अभी भी बीमा को जोखिम-प्रबंधन उपकरण के बजाय व्यय के रूप में देखा जाता है।

भारत के बीमा क्षेत्र को सुदृढ़ करने हेतु किन उपायों की आवश्यकता है?

प्रौद्योगिकी और डिजिटल सार्वजनिक अवसंरचना का उपयोग: वास्तविक-समय अनुपालन निगरानी और जोखिम आकलन के लिये रेगटेक (RegTech) और सुपटेक (SupTech) उपकरण अपनाने को प्रोत्साहित करना।

बीमा को इंडिया स्टैक (आधार, ई-KYC, डिज़ीलॉकर, UPI) के साथ एकीकृत करना ताकि तेज़ ऑनबोर्डिंग, प्रीमियम संग्रह और क्लेम निपटान संभव हो।

धोखाधड़ी का पता लगाने, अंडरराइटिंग, और व्यक्तिगत उत्पादों के लिये AI और डेटा एनालिटिक्स का उपयोग करना।

उत्पाद नवाचार और जोखिम कवरेज को बढ़ावा देना: साइबर सुरक्षा, जलवायु आपदाएँ, स्वास्थ्य महामारी तथा आपूर्ति शृंखला में व्यवधान जैसे उभरते जोखिमों के लिये बीमा उत्पादों को प्रोत्साहित करना।

उपयोग-आधारित और ऑन-डिमांड बीमा को प्रोत्साहित करना, खासकर मोटर और स्वास्थ्य क्षेत्रों में।

बीमा विकास को भारत के वित्तीय समावेशन, जलवायु लचीलापन और अवसंरचना वित्तपोषण के लक्ष्यों के साथ संरेखित करना।

बीमा पहुँच और समावेशन को गहरा करना: PMJJBY, PMSBY, PMFBY और आयुष्मान भारत जैसी सामाजिक बीमा योजनाओं का विस्तार करना ताकि अनौपचारिक श्रमिक, गिग अर्थव्यवस्था के सहभागी तथा MSMEs को शामिल किया जा सके।

किसानों, तटीय समुदायों और जलवायु-संवेदनशील क्षेत्रों के लिये माइक्रो-इंश्योरेंस और पैरामीट्रिक बीमा को बढ़ावा देना।

स्व-सहायता समूह (SHGs), सहकारी समितियाँ (PACS), सेंट्रल सर्विस सेंटर (CSCs), और डाकघर को अंतिम स्तर पर बीमा वितरण के लिये उपयोग करना।

नीति अनिवार्यता: भारत जैसे ही बीमा क्षेत्र में विदेशी भागीदारी की अनुमति देता है, इंश्योरेंस संशोधन विधेयक को कड़े नियमन और सतर्क निगरानी के साथ लागू करना चाहिये ताकि पॉलिसीधारकों की सुरक्षा तथा बाज़ार की स्थिरता सुनिश्चित हो सके।

निष्कर्ष :

बीमा में 100% FDI की अनुमति भारत के वित्तीय क्षेत्र सुधारों में एक साहसिक और परिपक्व कदम है। यह पूंजी तथा विशेषज्ञता की आपूर्ति संबंधी चुनौती को संबोधित करता है। इस सुधार की सफलता कड़े नियमन एवं निवेशकों के हितों को भारतीय पॉलिसीधारकों की सुरक्षा के साथ संतुलित करने की क्षमता पर निर्भर करेगी।

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.भारत में व्यक्तियों के लिये साइबर बीमा के तहत धन की हानि और अन्य लाभों के भुगतान के अलावा, निम्नलिखित में से कौन से लाभ आमतौर पर कवर किये जाते हैं? (2020)

1.किसी के कंप्यूटर तक पहुँच को बाधित करने वाले मैलवेयर के मामले में कंप्यूटर सिस्टम की बहाली की लागत।

2.एक नए कंप्यूटर की लागत अगर ऐसा साबित हो जाता है कि कुछ असामाजिक तत्त्वों ने जानबूझकर इसे नुकसान पहुँचाया है।

3.साइबर जबरन वसूली के मामले में नुकसान को कम करने के लिये एक विशेष सलाहकार को काम पर रखने की लागत।

4.यदि कोई तीसरा पक्ष मुकदमा दायर करता है तो न्यायालय में बचाव की लागत

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये:

(A) केवल 1, 2 और 4

(B) केवल 1, 3 और 4

(C) केवल 2 और 3

(D) 1, 2, 3 और 4

उत्तर: (B)

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q. वित्तीय संस्थाओं व बीमा कंपनियों द्वारा की गई उत्पाद विविधता के फलस्वरूप उत्पादों व सेवाओं में उत्पन्न परस्पर व्यापन ने SEBI और IRDA नामक दो नियामक अभिकरणों के विलय के प्रकरण को प्रबल बनाया है। औचित्य सिद्ध कीजिये। (2013)

- भारत में सार्वभौमिक दिव्यांगता समावेशन का पुनर्गठन मॉडल - February 10, 2026

- भारत-मलेशिया संबंध : व्यापक रणनीतिक साझेदारी के नए आयाम - February 10, 2026

- दसवीं अनुसूची : दल-बदल विरोधी कानून - February 9, 2026

No Comments