24 Feb दिनेश खारा की अध्यक्षता में बीमा कानून की समीक्षा : 2047 तक सभी के लिए बीमा

( यह लेख यूपीएससी सिविल सेवा परीक्षा के मुख्य परीक्षा के सामान्य अध्ययन प्रश्न पत्र – 3 के अंतर्गत ‘ भारतीय अर्थव्यवस्था का विकास, भारत में बीमा क्षेत्र की चुनौतियाँ, पूंजी बाज़ार और बीमा क्षेत्र, समावेशी विकास और इससे उत्पन्न मुद्दे ’ खण्ड से और यूपीएससी के प्रारंभिक परीक्षा के अंतर्गत ‘ भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI), सुरक्षा बीमा योजना, वर्ष 2047 तक सभी के लिए बीमा, वैधानिक निकाय, बीमा विस्तार और अर्थव्यवस्था पर इसका प्रभाव, GST, वित्तीय साक्षरता, DPDC अधिनियम, 2023’ खण्ड से संबंधित है।)

खबरों में क्यों ?

- हाल ही में भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) ने बीमा अधिनियम, 1938 की समीक्षा हेतु एक 7 सदस्यीय समिति का गठन किया है, जिसकी अध्यक्षता स्टेट बैंक ऑफ इंडिया के पूर्व अध्यक्ष दिनेश खारा करेंगे।

- यह समिति प्रस्तावित बीमा संशोधन विधेयक के अनुरूप कार्य करेगी, जिसका मुख्य उद्देश्य विदेशी प्रत्यक्ष निवेश (FDI) की सीमा को 74% से बढ़ाकर 100% करना है।

- वर्तमान में, बीमा अधिनियम, 1938 बीमा क्षेत्र को विनियमित करने के लिए एक व्यापक कानूनी ढाँचा प्रस्तुत करता है।

- यह परिवर्तन बीमा क्षेत्र के विकास और उसकी पहुँच को विस्तार देने का एक महत्वपूर्ण कदम है, जिसका लक्ष्य ” वर्ष 2047 तक सभी के लिए बीमा “ सुनिश्चित करना है।

प्रस्तावित सुधार :

- कंपोजिट लाइसेंस : जीवन, स्वास्थ्य और सामान्य बीमा के लिए एक संयुक्त लाइसेंस का प्रावधान।

- कैप्टिव लाइसेंस : विशेष प्रकार के बीमा लाइसेंस का निर्माण।

- विभेदक पूंजी : जोखिम प्रोफाइल के आधार पर पूंजी आवश्यकताओं को अनुकूलित करना।

- सॉल्वेंसी मानदंडों में सुधार : बीमा कंपनियों के लिए सॉल्वेंसी मानकों में ढील दी जाएगी।

- निवेश नियमों में बदलाव : निवेश के दिशा-निर्देशों में समायोजन किया जाएगा।

- वन-टाइम रजिस्ट्रेशन : बिचौलियों और अन्य संबंधित एजेंटों के लिए एक बार रजिस्ट्रेशन की प्रक्रिया।

भारत में बीमा क्षेत्र की वर्तमान स्थिति :

- वैश्विक बाजार स्थिति : वर्तमान में भारत दुनिया के दसवें सबसे बड़े बीमा बाजार के रूप में स्थापित है और उभरते बाजारों में दूसरा सबसे बड़ा है, जो वैश्विक बाजार में लगभग 1.9% योगदान करता है।

- संभावित अनुमान या भविष्यवाणी : भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) का अनुमान है कि भारत अगले दस वर्षों में जर्मनी, कनाडा, इटली और दक्षिण कोरिया को पीछे छोड़ते हुए छठे सबसे बड़े बीमा बाजार के रूप में उभरेगा।

- भारतीय बीमा बाजार का विस्तार : भारतीय बीमा बाजार का आकार 2026 तक 222 बिलियन अमेरिकी डॉलर तक पहुँचने की संभावना है।

- भारत में बीमा घनत्व की स्थिति : भारत में बीमा घनत्व वर्ष 2001 में 11.1 अमेरिकी डॉलर था जो वर्ष 2022 में बढ़कर 92 अमेरिकी डॉलर हो गया है। इसमें जीवन बीमा घनत्व 70 अमेरिकी डॉलर और गैर-जीवन बीमा घनत्व 22 अमेरिकी डॉलर है।

- FDI (प्रत्यक्ष विदेशी निवेश) : 2014 से 2023 के बीच बीमा क्षेत्र में लगभग 54,000 करोड़ रुपए (6.5 बिलियन अमेरिकी डॉलर) का FDI प्राप्त हुआ है।

- बाजार संरचना : भारतीय जीवन बीमा निगम (LIC) सार्वजनिक क्षेत्र की एकमात्र जीवन बीमा कंपनी है, जो 2023 के वित्तीय वर्ष में नए व्यवसाय प्रीमियम में 62.58% की बाजार हिस्सेदारी रखती है। सामान्य और स्वास्थ्य बीमा में निजी क्षेत्र की हिस्सेदारी 2020 के 48.03% से बढ़कर 2023 में 62.5% हो गई है।

भारत के बीमा क्षेत्र से जुड़ी प्रमुख चुनौतियाँ :

- वैश्विक मानकों के मुकाबले सीमित पहुँच की समस्या : भारत में बीमा की पहुँच वैश्विक मानकों के मुकाबले काफी सीमित है। 2022 में भारत में बीमा की पहुँच 4% थी, जबकि वैश्विक स्तर पर यह 6.5% थी।

- बीमा खरीद में सामर्थ्य की समस्या : बीमा की उच्च लागत, विशेष रूप से 18% GST के कारण, संभावित खरीदारों को दूर कर रही है।

- बीमा उत्पादों के वितरण की समस्याएँ : बीमा उत्पादों का वितरण दूरदराज के क्षेत्रों, विशेषकर ग्रामीण और अर्द्ध-शहरी क्षेत्रों में सीमित है।

- बीमा क्षेत्र में विशिष्ट अनुकूलन की कमी : भारत में स्वास्थ्य बीमा में विशिष्ट आवश्यकताओं के अनुरूप अनुकूलन विकल्पों की कमी पाई जाती है, जिससे यह कम आकर्षक बनता है।

- धोखाधड़ी और जोखिम मूल्यांकन के कारण लागत में वृद्धि होना : धोखाधड़ी वाले दावों और अपर्याप्त जोखिम मूल्यांकन के कारण लागत में वृद्धि होती है।

- बीमा प्रक्रियाओं के डिजिटलीकरण से साइबर सुरक्षा के बढ़ते खतरे : बीमा प्रक्रियाओं के डिजिटलीकरण से साइबर सुरक्षा के खतरे बढ़ जाते हैं, जिससे यह क्षेत्र संवेदनशील डेटा के लिए लक्ष्य बन जाता है।

- सीमित वित्तीय साक्षरता के कारण बीमा उत्पादों के बारे में सही जानकारी का प्राप्त नहीं होना : आम जनता में वित्तीय साक्षरता की कमी, बीमा उत्पादों के बारे में सही जानकारी प्राप्त करने में रुकावट उत्पन्न करती है। उदाहरणस्वरूप – भारत में 5 में से 1 व्यक्ति स्वास्थ्य बीमा पॉलिसीधारक पॉलिसी की शर्तों से अनजान है।

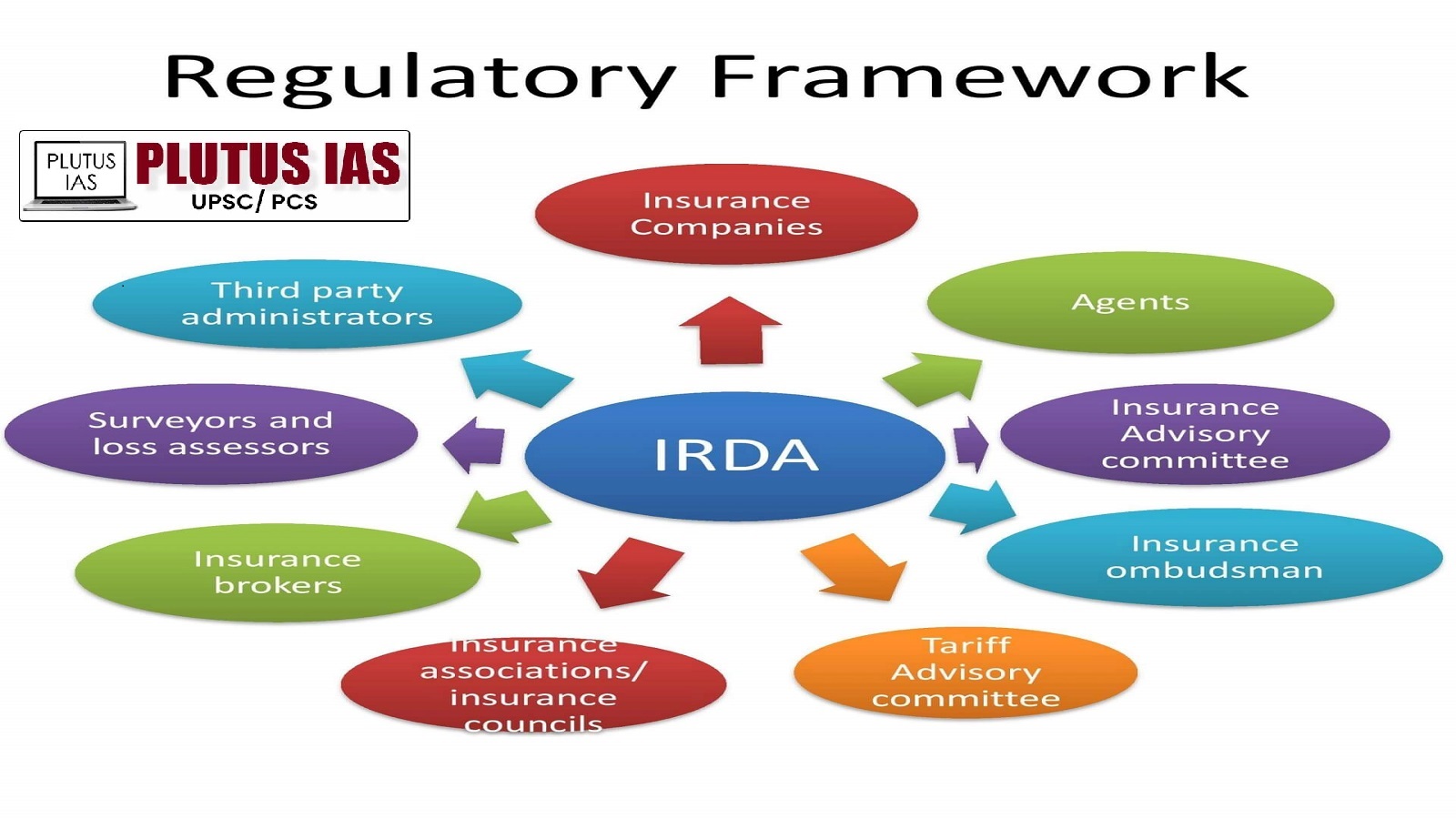

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) का परिचय :

- भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) की स्थापना 1999 में एक स्वायत्त संस्था के रूप में हुई थी।

- इसका मुख्य उद्देश्य बीमा क्षेत्र में उपभोक्ताओं के हितों की सुरक्षा करना है।

- IRDAI एक वैधानिक निकाय है, जिसे IRDA अधिनियम, 1999 के तहत स्थापित किया गया है। यह भारत में बीमा उद्योग की निगरानी और नियमन के लिए जिम्मेदार है।

- इसके द्वारा की जाने वाली सभी गतिविधियाँ वित्त मंत्रालय के अधीन होती हैं।

- इस प्राधिकरण के कार्य और अधिकारों को IRDA अधिनियम, 1999 तथा बीमा अधिनियम, 1938 के तहत परिभाषित किया गया है।

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) का उद्देश्य :

- IRDAI का एक दीर्घकालिक लक्ष्य – “2047 तक सभी के लिए बीमा” सुनिश्चित करना है।

- इसके अंतर्गत प्रत्येक नागरिक को जीवन, स्वास्थ्य और संपत्ति बीमा कवरेज उपलब्ध कराने के साथ-साथ उद्यमों को उचित बीमा समाधान प्रदान करना भी शामिल है।

IRDAI की संरचना में तीन मुख्य स्तंभ होते हैं :

- बीमा ग्राहक (पॉलिसीधारक)

- बीमा प्रदाता (बीमाकर्ता)

- बीमा वितरक (मध्यस्थ)

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) के प्रमुख कार्यक्षेत्र :

- सही ग्राहकों को उपयुक्त बीमा उत्पाद उपलब्ध कराना।

- मज़बूत शिकायत निवारण तंत्र का निर्माण करना।

- बीमा क्षेत्र में संचालन को आसान और सुगम बनाना।

- यह सुनिश्चित करना कि नियामक ढांचा बाजार की आवश्यकताओं के अनुसार अपडेटेड हो।

- बीमा क्षेत्र में नवाचार को बढ़ावा देना और प्रौद्योगिकी के उपयोग से प्रतिस्पर्धा और वितरण दक्षता को बढ़ावा देना।

भारत में बीमा कवरेज को बढ़ाने हेतु सरकार द्वारा शुरू की गई प्रमुख पहलें :

- प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY)

- प्रधानमंत्री जीवन ज्योति योजना (PMJJBY)

- प्रधानमंत्री फसल बीमा योजना (PMFBY)

- आयुष्मान भारत-प्रधानमंत्री जन आरोग्य योजना (AB-PMJAY)

समाधान की राह :

- बीमा उत्पादों को सरल और समझने योग्य बनाना : बीमा उत्पादों को सरल और समझने योग्य बनाना, ताकि विशेष रूप से ग्रामीण और दूरदराज के क्षेत्रों में वित्तीय समावेशन और सामर्थ्य सुनिश्चित हो सके।

- बीमा उत्पादों की वितरण प्रणाली को बेहतर बनाना और बीमा पहुँच का विस्तार करना : बीमा उत्पादों की वितरण प्रणाली को बेहतर बनाना और बीमा वाहक जैसे कार्यक्रमों का विस्तार करना, ताकि बीमा को दूरदराज के क्षेत्रों में उपलब्ध कराया जा सके।

- माइक्रोफाइनेंस संस्थानों के साथ साझेदारी और बैंक एश्योरेंस का विस्तार करना : कॉर्पोरेट एजेंटों को बैंकों और माइक्रोफाइनेंस संस्थानों के साथ साझेदारी का अवसर देना, ताकि बीमा वितरण में और विस्तार किया जा सके।

- बीमा कवरेज का अधिक से अधिक लोगों द्वारा सरकारी योजनाओं का लाभ उठाना : प्रधानमंत्री जन धन योजना, अटल पेंशन योजना, और सुरक्षा बीमा योजना जैसे कार्यक्रमों का प्रसार करना, ताकि अधिक से अधिक लोग बीमा कवरेज का लाभ उठा सकें।

- प्रौद्योगिकी का उपयोग कर बीमा के दावों और धोखाधड़ी का पता लगाने में सुधार करना : कृत्रिम बुद्धिमत्ता (AI) के उपकरणों का उपयोग करके दावों के प्रसंस्करण और धोखाधड़ी का पता लगाने में सुधार करना, जिससे सेवा वितरण तेज और अधिक कुशल बने।

- डिजिटल व्यक्तिगत डेटा संरक्षण (DPDC) अधिनियम, 2023 का पालन कर ग्राहकों के विश्वास को मजबूत करना : ग्राहकों के डेटा की सुरक्षा के लिए उन्नत एन्क्रिप्शन तकनीक को लागू करना, जिससे ग्राहकों का विश्वास मजबूत हो।

स्रोत – पी. आई. बी एवं इंडियन एक्सप्रेस।

Download Plutus IAS Current Affairs (Hindi) 24th Feb 2025

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) का मुख्य उद्देश्य क्या है?

- बीमा कंपनियों के लिए सॉल्वेंसी मानकों को कड़ा करना।

- उपभोक्ताओं के हितों की सुरक्षा करना।

- बीमा दावों की संख्या में कमी करना।

- बीमा वितरण नेटवर्क का विस्तार करना।

उपर्युक्त कथनों में से कौन सा कथन सही है ?

A. केवल 1 और 3

B. केवल 2 और 4

C. इनमें से कोई नहीं।

D. उपरोक्त सभी।

उत्तर – B

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारतीय बीमा क्षेत्र की वर्तमान स्थिति और चुनौतियों का विश्लेषण करते हुए यह बताइए कि हाल ही में गठित दिनेश खारा समिति द्वारा इन चुनौतियों से निपटने के लिए कौन सी दीर्घकालिक रणनीति अपनाई जा सकती है? (शब्द सीमा – 250 अंक – 15)

M. A M. Phil and Ph. D From (SLL & CS) JAWAHARLAL NEHRU UNIVERSITY, NEW DELHI.

No Comments