17 Feb भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026

मुख्य परीक्षा के सामान्य अध्ययन प्रश्न पत्र – 3 – के अंतर्गत ‘ भारतीय अर्थव्यवस्था का विकास, भारत में बैंकिंग क्षेत्र ’ से संबंधित।

प्रारंभिक परीक्षा के अंतर्गत – ‘ मौद्रिक नीति समिति (MPC), एनबीएफसी, विदेशी मुद्रा प्रबंधन अधिनियम (FEMA), 1999, वित्तीय पर्यवेक्षण बोर्ड (BFS), भारतीय रिज़र्व बैंक अधिनियम, 1934, रेपो रेट ’ से संबंधित।

ख़बरों में क्यों?

- हाल ही में भारतीय रिज़र्व बैंक (RBI) ने वाणिज्यिक बैंकों के लिए रिकवरी एजेंटों की नियुक्ति और उनके आचरण को विनियमित करने हेतु एक व्यापक मसौदा जारी किया है।

- इसे ‘भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026’ का नाम दिया गया है।

- ध्यान रखने वाली बात यह है कि ये निर्देश देश में 1 जुलाई, 2026 से प्रभावी/ लागू होंगे। इनका मुख्य उद्देश्य बैंकिंग प्रणाली में पारदर्शिता लाना और उधारकर्ताओं के मानवीय अधिकारों की रक्षा करना है।

- भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026 लाने के पीछे की मुख्य वजह हाल के वर्षों में ऋण वसूली की प्रक्रिया में बैंकों और उनके एजेंटों द्वारा अपनाए जाने वाले अनैतिक और कठोर तौर-तरीकों द्वारा नागरिकों के बीच गंभीर चिंताएँ पैदा करने को माना जा रहा है।

संशोधित निर्देशों के प्रमुख स्तंभ :

- RBI के इन नए दिशा-निर्देशों को मुख्यतः चार मुख्य श्रेणियों में विभाजित किया जा सकता है। जो निम्नलिखित है –

निषिद्ध प्रथाएँ (Prohibited Practices) :

- RBI ने स्पष्ट किया है कि ऋण वसूली के नाम पर किसी भी प्रकार का मानसिक या शारीरिक उत्पीड़न बर्दाश्त नहीं किया जाएगा। इसके तहत निम्नलिखित पर पूर्णतः प्रतिबंध लागू है:

- अमर्यादित या अपमानजनक भाषा का प्रयोग करना : अब एजेंट उधारकर्ताओं या उनके परिवार के साथ अभद्र या अपमानजनक भाषा का प्रयोग नहीं कर सकते हैं।

- धमकी देना या कानूनी रूप से डराना : इस निर्देश के तहत किसी भी प्रकार की शारीरिक या कानूनी धमकी देना वर्जित है।

- कॉलिंग प्रोटोकॉल का पालन करना : इस निर्देश के अनुसार अब उधारकर्ताओं को अत्यधिक कॉल करना या गुमनाम नंबरों से कॉल करना प्रतिबंधित कर दिया गया है।

- समय सीमा या निर्धारित घंटों के भीतर ही संपर्क किया जाना : अब किसी उधारकर्ताओं को केवल निर्धारित घंटों (सामान्यतः सुबह 8 से शाम 7 बजे) के भीतर ही संपर्क किया जा सकता है।

- सार्वजनिक रूप से अपमानित करना : RBI के इन नए दिशा-निर्देशों के अनुसार अब उधारकर्ता या उनके गारंटर को समाज में सार्वजनिक रूप से अपमानित करना कानूनन अपराध माना जाएगा।

कठोर वसूली विधियों का पुनर्गठन :

- नए निर्देश ‘उत्पीड़न’ की परिभाषा को और व्यापक बनाते हैं। अतः अब निम्नलिखित कृत्य ‘कठोर वसूली पद्धति’ के अंतर्गत आएंगे:

- रिश्तेदारों, मित्रों या सहकर्मियों को फोन कर उधारकर्ता की प्रतिष्ठा को ठेस पहुँचाना।

- ऋण की वास्तविक राशि या भुगतान न करने के कानूनी परिणामों के बारे में गलत सूचना देना या डराना।

- सोशल मीडिया प्लेटफॉर्म का उपयोग कर उधारकर्ता को बदनाम करना।

संस्थागत उत्तरदायित्व और पारदर्शिता सुनिश्चित करना :

- अब बैंक केवल यह कहकर पल्ला नहीं झाड़ सकते कि एजेंट उनका कर्मचारी नहीं है। RBI के इन नए दिशा-निर्देशों के अनुसार अब प्रत्येक बैंक को निम्नलिखित कदम उठाने होंगे:

- औपचारिक नीति का अनिवार्य रूप से पालन करने को सुनिश्चित करना : ऋण वसूली और एजेंटों की नियुक्ति के लिए एक बोर्ड-अनुमोदित नीति अनिवार्य है।

- एजेंटों की पृष्ठभूमि और पात्रता की गहन जाँच करने को सुनिश्चित करने की आवश्यकता : एजेंटों की नियुक्ति से पहले उनकी पृष्ठभूमि और पात्रता की गहन जाँच करनी होगी।

- बैंक की आचार संहिता का कड़ाई से पालन करना : एजेंटों को बैंक की आचार संहिता का कड़ाई से पालन करना होगा।

- संपत्ति पर कब्ज़ा करने की प्रक्रिया को कानूनी सीमाओं के भीतर रखना : गिरवी रखी गई संपत्ति को ज़ब्त करने की प्रक्रिया को मानवीय और कानूनी सीमाओं के भीतर रखना होगा।

सशक्त शिकायत निवारण तंत्र को बनाना :

- RBI के इन नए दिशा-निर्देशों के अनुसार अब ग्राहकों की समस्याओं के त्वरित समाधान के लिए:

- नए दिशा-निर्देशों के अनुसार अब बैंकों को एक समर्पित शिकायत सेल बनाना होगा।

- रिकवरी एजेंट के खिलाफ शिकायत मिलने पर बैंक को एक निश्चित समय सीमा के भीतर जाँच पूरी करनी होगी।

- दोषी पाए जाने पर एजेंट और संबंधित बैंक अधिकारी पर अब दंडात्मक कार्रवाई का प्रावधान किया गया है।

भारतीय रिज़र्व बैंक (RBI) : संरचना एवं विनियामक भूमिका

- भारतीय रिज़र्व बैंक न केवल भारत का केंद्रीय बैंक है, बल्कि यह देश की वित्तीय स्थिरता का आधार स्तंभ भी है। इसके कार्यों और संरचना को समझना आधुनिक बैंकिंग और हालिया संशोधनों (जैसे रिकवरी एजेंट निर्देश, 2026) के प्रभाव को समझने के लिए अनिवार्य है।

ऐतिहासिक विकास – क्रम :

- RBI की यात्रा औपनिवेशिक काल से शुरू होकर स्वतंत्र भारत में पूर्ण राष्ट्रीयकरण तक फैली हुई है।

- स्थापना : भारतीय रिज़र्व बैंक की स्थापना हिल्टन यंग कमीशन की सिफारिशों पर भारतीय रिज़र्व बैंक अधिनियम, 1934 के तहत 1 अप्रैल, 1935 को हुई।

- मुख्यालय का स्थानांतरण : प्रारंभ में इसका केंद्रीय कार्यालय कोलकाता में था, जिसे 1937 में स्थायी रूप से मुंबई स्थानांतरित कर दिया गया।

- राष्ट्रीयकरण : स्वतंत्रता के पश्चात, 1949 में इसका राष्ट्रीयकरण किया गया, जिसके बाद से यह पूर्णतः भारत सरकार के स्वामित्व में है।

संगठनात्मक संरचना : केंद्रीय निदेशक मंडल

- RBI का प्रबंधन और दिशा-निर्देश एक केंद्रीय निदेशक मंडल द्वारा तय किए जाते हैं। इस बोर्ड की नियुक्ति भारत सरकार द्वारा 4 वर्ष के कार्यकाल के लिए की जाती है।

बोर्ड का गठन :

- सरकारी निदेशक (पूर्णकालिक) : इसमें एक गवर्नर और अधिकतम चार उप-गवर्नर शामिल होते हैं।

- गैर-सरकारी निदेशक :

- सरकार द्वारा नामित : सरकार द्वारा विभिन्न क्षेत्रों के विशेषज्ञ के रूप में विभिन्न क्षेत्रों से नामित 10 निदेशक और 2 सरकारी अधिकारी होते हैं।

- अन्य प्रतिनिधि : चार स्थानीय बोर्डों (मुंबई, कोलकाता, चेन्नई और नई दिल्ली) से एक-एक प्रतिनिधि शामिल होते हैं।

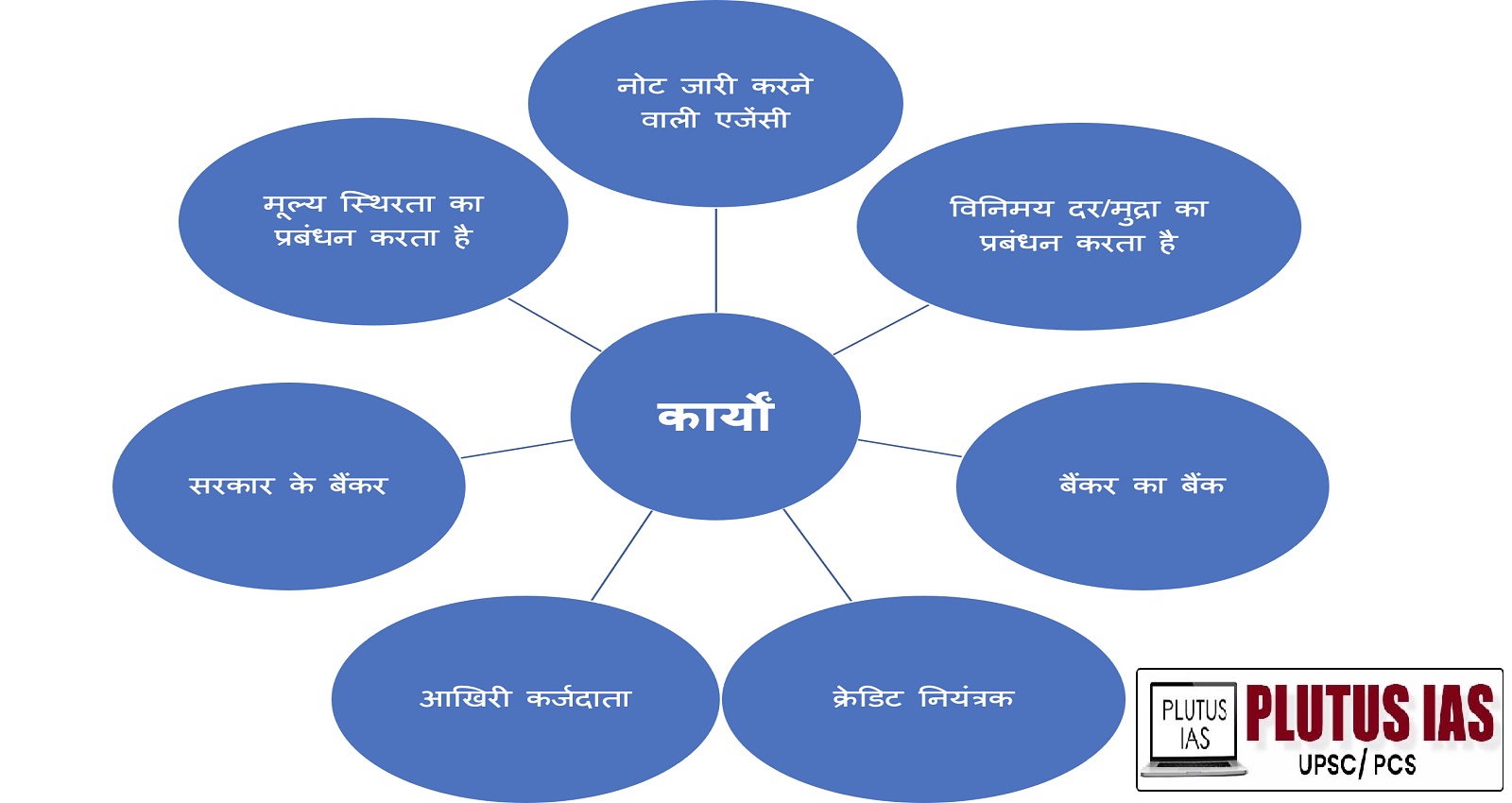

RBI के प्रमुख कार्य, विकासात्मक भूमिका और उत्तरदायित्व :

- मौद्रिक प्रधिकारी (Monetary Authority) : RBI का प्राथमिक कार्य मौद्रिक नीति तैयार करना और उसका कार्यान्वयन करना है। इसका मुख्य उद्देश्य ‘विकास के साथ मूल्य स्थिरता’ बनाए रखना है। यह कार्य वित्तीय पर्यवेक्षण बोर्ड (BFS) के दिशा-निर्देशों के तहत होता है।

वित्तीय प्रणाली का विनियामक एवं पर्यवेक्षक :

- बैंकों के सुचारू संचालन के लिए नियम तय करना।

- लक्ष्य : बैंकिंग प्रणाली में जनता का विश्वास बनाए रखना और जमाकर्ताओं के हितों की रक्षा करना।

- कार्य : बैंकिंग लाइसेंस जारी करना, तरलता की निगरानी और नए ‘रिस्पॉन्सिबल बिज़नेस कंडक्ट’ जैसे दिशा-निर्देश लागू करना।

विदेशी मुद्रा और मुद्रा प्रबंधन :

- विदेशी मुद्रा प्रबंधन अधिनियम (FEMA), 1999 : इसके तहत विदेशी मुद्रा भंडार का प्रबंधन और बाह्य व्यापार को सुगम बनाना है।

- मुद्रा जारीकर्ता : इसका एक प्रमुख कार्य नए नोटों की छपाई और सिक्के जारी करना तथा अनुपयोगी मुद्रा या चलन से बाहर या खराब हो चुके नोटों को नष्ट करना है।

सरकार और बैंकों का बैंकर :

- सरकार का बैंकर : यह केंद्र और राज्य सरकारों के लिए मर्चेंट बैंक के रूप में कार्य करता है।

- बैंकों का बैंक : सभी अनुसूचित बैंकों के खाते RBI के पास होते हैं। यह सभी अनुसूचित बैंकों के लिए ऋणदाता के रूप में कार्य करता है और संकट के समय ‘अंतिम ऋणदाता’ (Lender of Last Resort) की भूमिका निभाता है।

मौद्रिक नीति समिति (MPC) : नीतिगत निर्णय का केंद्र और उसकी प्रासंगिकता

- RBI अधिनियम की धारा 45ZB के तहत गठित मौद्रिक नीति समिति (MPC) भारत में ब्याज दरों (रेपो रेट) का निर्धारण करती है और यह समिति ब्याज दरों के निर्धारण में पारदर्शिता लाती है। यह निर्णय प्रक्रिया में पारदर्शिता और सामूहिक बुद्धिमत्ता को भी सुनिश्चित करती है।

- संरचना : इसमें कुल 6 सदस्य होते हैं। 3 सदस्य RBI से (गवर्नर सहित) और 3 सदस्य सरकार द्वारा बाहरी विशेषज्ञों के रूप में नामित किए जाते हैं।

- मुद्रास्फीति लक्ष्य : सरकार द्वारा निर्धारित लक्ष्य (वर्तमान में 4%, जिसमें +/- 2% का उतार-चढ़ाव अनुमत है) को प्राप्त करना इसकी मुख्य जिम्मेदारी है।

- उद्देश्य : मुद्रास्फीति के लक्ष्य (जैसे 4% +/- 2%) को प्राप्त करना।

भारतीय रिज़र्व बैंक (RBI) की स्वायत्तता बनाम सरकार के अधिकार :

- हाल के वर्षों में RBI अधिनियम की धारा 7 चर्चा का केंद्र रही है। जो निम्नलिखित है –

- धारा 7(1) : सरकार को जनहित में गवर्नर से परामर्श कर निर्देश देने की शक्ति देती है।

- धारा 7(2) और 7(3) : बैंक के कामकाज और अधीक्षण की शक्तियों को स्पष्ट करती हैं।

टकराव के ऐतिहासिक और वर्तमान कारण :

- NPA (गैर-निष्पादित परिसंपत्तियाँ) प्रबंधन : बैंकों के डूबते ऋणों (NPA) पर लगाम लगाने के लिए RBI की सख्ती और सरकार की सुधारात्मक अपेक्षाएं और बैंकों के डूबे हुए कर्ज की वसूली और निगरानी में विफल होना है।

- तरलता (Liquidity) का मुद्दा : सरकार अक्सर विकास को गति देने के लिए ब्याज दरों में कटौती और अधिक तरलता चाहती है, जबकि RBI मुद्रास्फीति रोकने के लिए सख्त नीति अपनाता है।

- त्वरित सुधारात्मक कार्रवाई (PCA) : कमजोर बैंकों पर कड़े वित्तीय प्रतिबंध लगाने के मुद्दे पर भी मतभेद देखे गए हैं।

- सरकार और केंद्रीय बैंक के बीच समन्वय की कमी : यद्यपि RBI को एक स्वायत्त निकाय माना जाता है, लेकिन इसकी स्वायत्तता के लिए कोई स्पष्ट ‘कानूनी अनिवार्य प्रावधान’ नहीं है, जो अक्सर सरकार और केंद्रीय बैंक के बीच समन्वय की चुनौती पेश करता है।

समाधान की राह :

- प्रौद्योगिकी का उपयोग अनिवार्य करने की आवश्यकता : वसूली प्रक्रिया की रिकॉर्डिंग और डिजिटल ट्रैकिंग अनिवार्य की जानी चाहिए।

- रिकवरी एजेंटों का मनोवैज्ञानिक और कानूनी बारीकियों का प्रशिक्षण देने की जरूरत : रिकवरी एजेंटों को केवल वसूली के तरीके ही नहीं, बल्कि मनोवैज्ञानिक और कानूनी पहलुओं का भी प्रशिक्षण दिया जाना चाहिए।

- वित्तीय साक्षरता बढ़ावा देने की आवश्यकता : ग्राहकों को उनके अधिकारों और ऋण चुकाने के महत्व के बारे में शिक्षित करना और वित्तीय साक्षरता को बढ़ावा देने की अत्यंत जरूरत है।

- सहयोगात्मक स्वायत्तता : सरकार और RBI के बीच निरंतर संवाद तंत्र होना चाहिए ताकि विकास और वित्तीय अनुशासन के बीच संतुलन बना रहे।

निष्कर्ष :

- भारतीय रिज़र्व बैंक (RBI) द्वारा प्रस्तावित ‘भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026’ बैंकिंग क्षेत्र में नैतिकता और ग्राहक सुरक्षा की दिशा में एक क्रांतिकारी कदम है।

- ‘भारतीय रिज़र्व बैंक द्वितीय संशोधन निर्देश, 2026’ केवल एक नियामक दस्तावेज नहीं है, बल्कि यह बैंकिंग जगत में ‘मानवीय चेहरा’ वापस लाने का प्रयास है। यह सुनिश्चित करता है कि ऋण की वसूली ‘जंगल राज’ के बजाय ‘कानून के शासन’ के तहत हो।

- RBI की यह पहल न केवल उधारकर्ताओं को सुरक्षा प्रदान करेगी, बल्कि दीर्घकाल में बैंकों की साख और उनकी वसूली दक्षता में भी सुधार करेगी। एक आधुनिक और जटिल अर्थव्यवस्था में, जहाँ ऋण जीवन का अभिन्न हिस्सा है, ऐसे नैतिक सुरक्षा कवच का होना अनिवार्य है।

- भारतीय रिज़र्व बैंक को भले ही एक स्वायत्त निकाय के रूप में देखा जाता है, लेकिन इसकी स्वायत्तता कानून और समन्वय के एक बारीक संतुलन पर टिकी है।

- भारतीय रिज़र्व बैंक का ‘रिस्पॉन्सिबल बिज़नेस कंडक्ट 2026’ जैसे निर्देश यह दर्शाते हैं कि RBI न केवल भारत की अर्थव्यवस्था का रक्षक है, बल्कि यह उपभोक्ता अधिकारों का सबसे बड़ा प्रहरी भी है। एक जटिल वैश्विक अर्थव्यवस्था में, RBI की स्वायत्तता और सरकार के साथ उसका सामंजस्यपूर्ण संबंध भारत की वित्तीय संप्रभुता के लिए अनिवार्य है।

स्त्रोत – पी. आई. बी, टाइम्स ऑफ़ इंडिया एवं भारतीय रिज़र्व बैंक की आधिकारिक वेबसाईट।

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. ‘भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026’ के संदर्भ में निम्नलिखित कथनों पर विचार कीजिए:

- ये निर्देश 1 जनवरी, 2026 से पूरे देश में प्रभावी होंगे।

- इसके तहत रिकवरी एजेंटों द्वारा उधारकर्ताओं को सुबह 8 बजे से शाम 7 बजे के बीच ही संपर्क किया जा सकता है।

- सोशल मीडिया के माध्यम से उधारकर्ता को बदनाम करना अब ‘कठोर वसूली पद्धति’ की श्रेणी में माना जाएगा।

- बैंक अब रिकवरी एजेंटों के आचरण के लिए उत्तरदायी नहीं होंगे यदि एजेंट बैंक का कर्मचारी नहीं है।

उपर्युक्त में से कौन-सा/से कथन सही है/हैं?

A. केवल 1 और 2

B, केवल 2 और 3

C. केवल 2, 3 और 4

D. 1, 2, 3 और 4 सभी।

उत्तर – B केवल 2 और 3

व्याख्या :

- कथन 1 गलत है क्योंकि निर्देश 1 जुलाई, 2026 से प्रभावी होंगे।

- कथन 4 गलत है क्योंकि नए नियमों के अनुसार बैंक अपनी जिम्मेदारी से पल्ला नहीं झाड़ सकते और उन्हें एजेंटों के आचरण की जिम्मेदारी लेनी होगी। अतः विकल्प B सही उत्तर है।

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारतीय रिज़र्व बैंक (वाणिज्यिक बैंक – रिस्पॉन्सिबल बिज़नेस कंडक्ट) द्वितीय संशोधन निर्देश, 2026 के प्रमुख प्रावधानों का विश्लेषण कीजिए। यह निर्देश ऋण वसूली प्रक्रिया में बैंकिंग नैतिकता और उधारकर्ताओं के मानवीय अधिकारों को सुनिश्चित करने में किस प्रकार सहायक सिद्ध होंगे? केंद्रीय बैंक की स्वायत्तता और सरकार के विनियामक हस्तक्षेप के बीच बढ़ते टकराव के कारणों पर प्रकाश डालिए। ( शब्द सीमा – 250 अंक – 15 )

M. A M. Phil and Ph. D From (SLL & CS) JAWAHARLAL NEHRU UNIVERSITY, NEW DELHI.

- भारत में शिक्षा प्रणाली बनाम रोजगार बाजार : बेरोजगारी का शिक्षित चेहरा - May 27, 2026

- भाषाई अधिकार बनाम शैक्षणिक पहचान का संगम : त्रि-भाषा सूत्र - May 20, 2026

- राष्ट्रीय स्टार्टअप दिवस 2026 - May 6, 2026

No Comments